目 次

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す

交通事故トラブルに強い

弁護士を探す

1. 交通事故の慰謝料や示談金に税金はかかる?

交通事故の被害者が受け取れる慰謝料などの損害賠償や、それに代えて支払われる示談金は、原則として非課税とされています。

1-1. 交通事故の慰謝料や示談金は、原則として非課税

交通事故の被害者は、治療費や慰謝料(=肉体的・精神的な損害に対する賠償金)などの損害賠償を加害者に請求できます。

損害賠償の内容や金額については、被害者と加害者が交渉を行います。加害者が自動車保険(任意保険)に加入している場合は、被害者と保険会社が交渉します。交渉がまとまった場合は、「示談金」「解決金」「保険金」などの名目で損害賠償が支払われます。

慰謝料などの損害賠償や、それに代えて支払われる示談金などには、所得税が課されません(所得税法9条1項18号、所得税法施行令30条)。形式的には所得に当たるものの、事故で被った損害を補填するものであるため、課税対象とするのは適切でないとの政策的考慮によって非課税とされています。

1-2. 非課税となる示談金(損害賠償)の項目例

慰謝料のほか、被害者が請求できる以下の損害賠償なども、所得税は非課税とされています。

治療費

装具、器具の購入費

入院雑費

付添費用

通院交通費

休業損害

逸失利益

車の修理費

その他

また、これらの損害賠償に代えて支払われる示談金などにも、所得税は課されません。

2. 交通事故の慰謝料や示談金が課税対象となる例外的ケース

交通事故の慰謝料を含む損害賠償や示談金は原則として非課税ですが、以下の場合などには例外的に税金が課されます。

2-1. 高額過ぎる慰謝料や示談金を受け取った場合|贈与税

損害賠償や示談金の名目で受け取ったお金でも、その額が法的に見て適正な水準を大幅に上回る場合、多すぎる部分について贈与税が課される可能性があります。

損害賠償や示談金が非課税とされているのは、予期せぬ事故によって被った損害を補填するものであるため、課税は適切でないという考え方に基づいています。したがって、損害賠償や示談金が高額過ぎる場合はこの非課税の趣旨に当てはまらず、課税対象になり得ます。

どの程度の金額から課税されるかは、税務署の判断によるので一概に言えません。ただし、示談交渉の結果で金額が変わるのは当然のため、基本的には極端に高額すぎるケースに限って課税されるものと考えられます。

2-2. 役務の対価に当たる見舞金を受け取った場合|所得税(給与所得など)

被害者の勤務先からの見舞金なども、「役務の対価」としての性質を持つ場合は、給与所得などとして所得税が課されます。たとえば、休業中の給料を補塡する金額を、見舞金として受け取ったときなどです。

純粋に交通事故に関する見舞いを目的とするものは非課税ですが、実質的にけがの治療などによって休業する期間の賃金に相当する場合などは課税されます。特に見舞金の額が高すぎる場合は、その一部が課税対象とみなされる可能性が高いので注意が必要です。

なお、保険会社から支払われる示談金・解決金・保険金などが、役務の対価に当たると判断されることは基本的にありません。

2-3. 慰謝料や示談金を受け取る前に、被害者本人が亡くなった場合|相続税

交通事故の損害賠償や示談金は、被害者本人が受け取る段階では原則として課税されません。しかし、被害者が亡くなり、そのお金を相続する場合は相続税の課税対象となります。まだ損害賠償や示談金が払われていない場合でも、その請求権が相続されるため、同様に相続税が課されます。

相続税がかかるのは、被害者が生きているうちに損害賠償金や示談金の支払いが決まっていたにもかかわらず、受け取る前に亡くなった場合です。たとえば、示談がすでに成立していて金額も確定していたのに、被害者が入金前に亡くなった場合には、その示談金を相続する人に相続税がかかります。

これに対して、事故後間もなく被害者が死亡した場合は、遺族が自らの権利として加害者に損害賠償(死亡慰謝料や逸失利益など)を請求できますが、これらの損害賠償は非課税です。

2-4. 棚卸資産の損害に対する賠償金を受け取った場合|所得税(事業所得)

「棚卸資産」とは、営業の目的で事業者が保有している商品・製品・半製品・原材料・仕掛品などの資産です。以下に例を挙げます。

農家の「出荷前の野菜」

飲食業の「販売用のビン詰め商品」

製造業の「出荷予定の機械(や部品)」

交通事故によって自動車に積んでいた棚卸資産が損害を受けた場合、被害者は加害者に対して賠償を請求できます。その際、壊れた棚卸資産をどうするかは被害者と加害者の話し合いによって決まりますが、加害者が引き取ることもあります。

加害者が引き取った棚卸資産はそのまま使用できる場合や、軽微な修理を加えれば使用できる場合もあり得ます。これらの場合には、被害者が受け取った損害賠償は棚卸資産の譲渡の対価(売買代金)に当たると評価できるため、事業所得として所得税の課税対象となります。

2-5. 壊れた店舗物件の代わりに仮店舗を賃借するときの賃借料の補償を受けた場合|所得税(事業所得)・法人税等

車両が店舗に突っ込む交通事故が発生した場合、店舗経営者は壊れた店舗の代わりに仮店舗を賃借することがあります。

店舗経営者はこの場合、加害者に対して仮店舗の賃借料に相当する額の損害賠償を請求できますが、その額は個人なら所得税、法人なら法人税等の課税対象となります。必要経費に算入される金額を補填するためのものであり、事業上の収入に当たるためです。

2-6. 廃車とする事業用車両の損害について賠償金を受け取った場合|所得税(事業所得)・法人税等

交通事故によって発生した車両の損害(修理費や買替費用など)に対応する賠償金は非課税です。ただし、廃車となった事業用車両の資産損失を計上する場合には、損失額から賠償金額を差し引く必要があります。

たとえば、帳簿価格200万円の事業用車両が事故で全損したため廃車とし、その賠償金として加害者側から100万円を受け取ったとします。この場合、計上できる資産損失は差額の100万円のみです。賠償金相当額が資産損失として計上できなくなることに伴い、個人であれば所得税、法人であれば法人税等の額が増えます。

3. 交通事故の慰謝料や示談金を受け取った場合、確定申告は必要?

交通事故の慰謝料を含む損害賠償や示談金は、一部の例外を除き非課税です。非課税のものについては、確定申告によって税務署に申告する必要はありません。

これに対して、例外的に課税対象となる損害賠償や示談金については、所得税・贈与税・相続税や法人税等の申告を行う必要があります。

朝日新聞社運営「交通事故の羅針盤」

4. 交通事故に関する税金の取り扱いについて迷ったら、誰に相談すべき?

交通事故の損害賠償や示談金について、税金が課されるのかどうかなどの疑問が生じたら、税務署・税理士・弁護士のいずれかに相談しましょう。

4-1. 税務署

税務署では、所得税・贈与税・相続税や法人税などの国税について、一般的な相談を受け付けています。交通事故に関する損害賠償の内容や金額を伝えて質問すれば、課税されるのかどうかや申告方法などを教えてもらえます。

ただし相談内容次第では、税務署の担当者によって見解が異なることもあります。また、税務署の担当者は必ずしも、相談者の味方ではない点にもご注意ください。

4-2. 税理士

税理士は税務の専門家で、所得税・贈与税・相続税や法人税等の申告業務などを取り扱っています。税金のルールに詳しいため、交通事故の損害賠償や示談金に対する課税の取り扱いについても、正確なアドバイスが期待できます。

ただし税理士には、交通事故について税金以外の問題を相談することはできません。税理士に相談するとしても、併せて弁護士にも相談することをおすすめします。

4-3. 弁護士

弁護士は法律の専門家で、交通事故の損害賠償請求全般を取り扱っています。正式に依頼すれば、保険会社との示談交渉や、ADR(裁判外紛争解決手続)・訴訟の対応などを任せることができます。

税金に関する知見があるかどうかは弁護士によってまちまちですが、課税について心配していることを伝えれば、連携している税理士を紹介してもらえることもあります。いずれにしても、損害賠償請求を自力で行うのはかなり大変なので、まずは一度、弁護士に相談してみましょう。

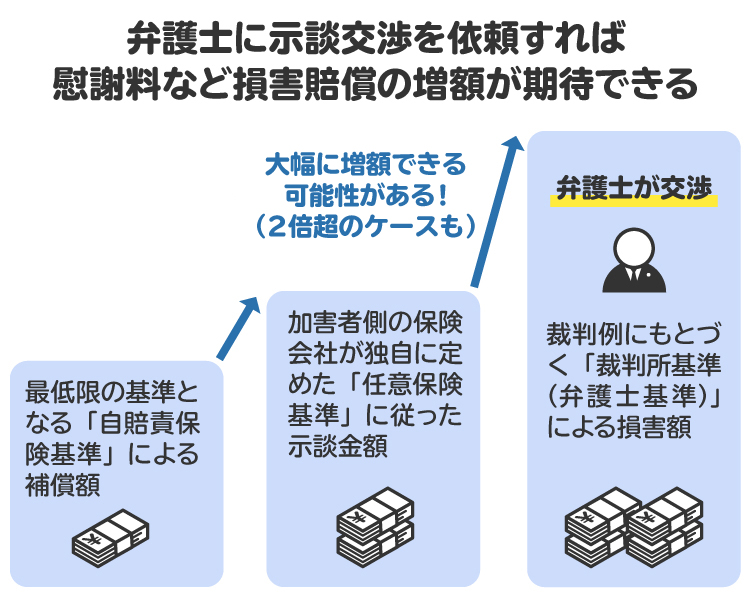

5. 交通事故の被害者が弁護士に相談するメリット

交通事故の被害者にとって、けがの治療を続けながら損害賠償請求の対応を自力で行うのは非常に大変です。弁護士に依頼すれば、損害賠償請求に必要な対応をすべて任せられるので、けがの治療に専念できるようになります。

また弁護士のサポートを受ければ、損害賠償の増額が期待できます。加害者側の保険会社の提示額は不当に低すぎるケースが多いところ、弁護士は法的な根拠を示しながら、正当な額まで引き上げられるように粘り強く交渉します。示談交渉がまとまらなければADRや訴訟も活用し、最後まで損害賠償の増額を求めて一緒に戦ってもらえます。

納得できる解決を得るためには、できるだけ早く弁護士に相談することが大切です。治療を始めたばかりでも相談できるので、早めに弁護士へ連絡しましょう。

6. 交通事故の慰謝料と税金に関してよくある質問

Q. 事故被害者が加入していた保険(死亡保険金、就業不能保険、人身傷害保険、医療保険)などから支払われる保険金に、税金はかかる?

原則として税金はかかりません。ただし、保険金を受け取る前に被害者が亡くなった場合は、相続税がかかることがあります。保険金請求権は被害者(故人)の財産に当たり、それを遺族が相続することになるからです。

Q. 交通事故の慰謝料はいくらから課税される?

高額過ぎる慰謝料を受け取った場合は贈与税が課される可能性がありますが、いくらから課税されるかは一概に言えません。税理士などからアドバイスをもらいましょう。

Q. 交通事故の慰謝料を受け取った事実を、税務署に知られることはある?

税務署は預貯金口座を調査できるので、入金履歴などから慰謝料を受け取った事実を知られる可能性があります。

7. まとめ 損害賠償金に税金がかかることはないが、例外もある

交通事故の慰謝料を含む損害賠償や示談金には、原則として税金はかかりません。ただし、金額が高すぎる場合などには、例外的に課税されることがあります。

税金に関する相談は税務署や税理士が受け付けていますが、交通事故の損害賠償請求全般に対応できるのは弁護士です。弁護士に相談すれば、連携している税理士を紹介してもらえるケースもあります。

「交通事故の羅針盤」には無料相談ができる弁護士が多数登録されているので、交通事故被害者の方はぜひご活用ください。

(記事は2026年2月1日時点の情報に基づいています)

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す