目 次

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す

交通事故トラブルに強い

弁護士を探す

1. 交通事故の死亡逸失利益とは? 慰謝料との違いは?

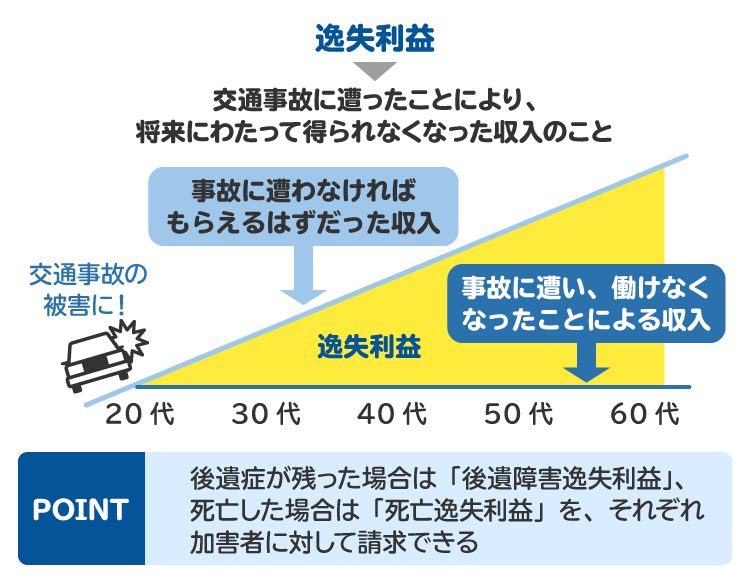

交通事故の「死亡逸失利益」とは、被害者が生存していれば稼ぐことができたはずの収入をいいます。死亡事故の場合に認められる損害賠償の損害の一つであり、死亡事故では被害者が損害賠償を請求できないため、相続人が加害者側に対して請求します。

似た言葉として「死亡慰謝料」という言葉がありますが、慰謝料は事故により受けた精神的な痛みに対するもので、収入を填補する「逸失利益」とは違うものです。

2. 死亡逸失利益の相場は?

加害者側に求める死亡逸失利益は、個々の収入や家族構成に応じて計算するため、慰謝料と違って一般的な「相場」はありません。精神的な苦痛に対する慰謝料は計算で出すことが困難なため一定の相場が必要ですが、収入の補填である逸失利益はある程度、具体的かつ客観的な計算が可能です。

死亡逸失利益の算出には「賃金センサス」が参考になります。賃金センサスは厚生労働省が毎年行う「賃金構造基本統計調査」の結果をまとめた資料であり、労働者の雇用形態や就業形態、職種や性別、年齢や学歴などの属性ごとに主要産業における賃金の現状を詳しく把握することができます。

「令和6年賃金構造基本統計調査 結果の概況」をもとに、被害者が仮に日本の平均賃金程度稼いでおり、子どもが一人、つまり被扶養者が一人いる一家の支柱である男性を想定すると、年齢と死亡逸失利益の関係は以下のようになります。

事故時の年齢 | 事故時の年収 | 死亡逸失利益 |

|---|---|---|

30歳 | 524万8400円 | 約6980万円 |

40歳 | 640万8700円 | 約7047万円 |

50歳 | 704万1400円 | 約5562万円 |

死亡逸失利益の額は家族構成によって多少異なるものの、基本的には平均賃金より稼いでいる場合はその割合に応じて逸失利益は上がり、平均賃金より年収が低い場合は下がるかたちになります。

3. 交通事故の死亡逸失利益の計算方法

死亡逸失利益は、以下の計算式で求めます。

死亡逸失利益=被害者の1年あたりの基礎収入額×(1−生活費控除率)×中間利息控除係数

生活費控除率と中間利息控除係数については後述します。

1年あたりの基礎収入額について、逸失利益の計算の基礎となる年収額は、会社員、自営業、専業主婦、学生、高齢者などで計算方法が異なります。

3-1. 会社員

会社員の場合は実際に働いて得た総収入を基礎とします。たとえば、事故の前年度の源泉徴収票に記載されている税引前の「支払金額」が総収入にあたります。市県民税の課税証明書であれば、同じく総支給額にあたる「総所得金額」が総収入にあたります。転職後で勤務期間が1年未満の場合は、給与明細や賞与の支給明細などから1年分の推定額を算出します。

なお、次のように収入が上がることが確定しているケースなどでは、新しい見込み収入や「賃金センサス」という日本の賃金の平均的な統計などで算定される可能性があります。

今後収入が増加する可能性がきわめて高い

病気など何らかの理由で一時的に減収が生じていた場合で、その減収が解消される見込みがある

転職が決まり雇用契約書が締結されていたが、勤務開始の前に事故に遭った

大学などを卒業し、働き始めて間もない20代の場合なども、同様に賃金センサスが使われるケースがあります。今後収入が上がっていく可能性が高いため、事故当時の収入は本来の稼ぐ力から見て低すぎるとして、賃金センサスによる平均賃金を用いて、実際より高い収入で死亡逸失利益を算定することが多いです。

3-2. 自営業

自営業者の場合も会社員同様、実際に働いて得ていた収入を基礎とします。つまり、申告している「所得金額」です。

たまに誤解があるのですが、確定申告書の「収入金額」という欄に書かれているのは、あくまで経費を差し引く前の「売り上げ」で、収入にあたるのは経費控除後の金額です。確定申告書の収入欄はいわゆる「年商」のことであり、会社員の収入や年収とは違う数字なので注意が必要です。

自営業者のケースで問題が生じるのは、確定申告をそもそもしていない場合、実際の収入よりも低い申告をしてしまっている場合です。確定申告は正確な申告がされていることを前提にしているため、基本的には申告額を採用しますが、実際の稼ぎをきちんと立証できるようであれば、実際の売り上げから経費を控除した金額(=本当の所得額)や、平均賃金をもとに算定してもらえるよう求めます。

3-3. 学生

学生の場合は、まだ働いていないため、賃金センサスによる平均賃金を基礎とします。しかし、平均賃金は、性別、学歴、年齢などによって、それぞれの平均額が異なるため、どの数字を基礎とするかが問題となります。

学歴については、大学在学中や大学に合格後はもちろん、具体的に大学をめざしているケースなどは大学卒業を前提とした平均賃金が採用されます。そうでないケースは、中卒から大卒を含むすべての学歴を前提とした平均賃金を用いるケースが多いです。

また、医師や看護師、薬剤師など特定の職業に就くことが当然予想されている学部学科などでは、その職種の平均賃金を採用できる場合もあります。

3-4. 主婦または主夫

専業主婦または専業主夫の場合は、女性労働者のすべての学歴や年齢のトータルから算出した女性の平均賃金を採用します。なお、2024年の女性の平均賃金は419万4400円となっています。

兼業主婦または兼業主夫の場合は、平均賃金と実収入と比べて高いほうを採用します。

なお、高齢の主婦や主夫など、家族構成の観点から30代、40代の場合に比べ家事の比率が少ないだろうと考えられる場合には、60代や70代などの女性の平均賃金を採用します。

3-5. 高齢者

高齢者でも実際に労働している場合は、会社員や自営業の取り扱いと同じです。実際に働いていなくても働く可能性が高かった際には、60代や70代の平均賃金を用います。

なお、67歳を超えて働いている場合は、平均余命(平均的な寿命までの年数)を働ける期間として算出するので注意が必要です。

高齢者に特有の問題としては、亡くなったことで受け取れなくなった年金が死亡逸失利益となるかという点が挙げられます。裁判例は、事故の被害者が負担した年金保険料などに応じて支給する年金部分について逸失利益を認める傾向にあります。たとえば国民年金、老齢厚生年金、企業年金、障害年金など広く認めています(配偶者や子どもなどを扶養している際に、年金に追加するかたちで支給される加給分は除く)。この場合、年金が受給できるであろう期間は、平均余命を目安と考えるケースが多いです。

まだ年金を受領していない年齢でも、受給要件を満たしており、受給する権利が確定している場合には、死亡逸失利益として認められる可能性があります。たとえば52歳で亡くなった場合、67歳から80歳まで年金を受領する予定だったと認定して、年金が死亡逸失利益に加算された事例があります(名古屋地方裁判所平成20年5月16日判決)。そのため、年齢によって実際の収入に加え、年金部分の損失を計上することを忘れないようにする必要があります。

一方で、遺族厚生年金の遺族年金などは、被害者の生計を生きている限りにおいて維持するために給付しているものであるため、逸失利益とはならないとされています。

4. 生活費控除率

日々の暮らしを送るためには生活費がかかりますが、亡くなるまでに得たと想定する収入のなかには被害者の生活費に充てられたであろう分が含まれています。事故が発生して亡くなってしまったことで、生活費は生じなくなったため、これについては死亡逸失利益を計算する際に差し引きます。

ただし、実際にかかる生活費を正確に計算するのは難しいため、「生活費控除率」という割合を用いて計算します。生活費控除率とは、収入のうち生活費に充てられるであろう割合のことです。

たとえば、生活費控除率が40%である場合は、この被害者は自身の収入のうち40%を生活費に充てていたこととなります。

計算式の(1−生活費控除)の1とは100%という意味であり、基礎収入全額を意味しています。1という数字がわかりにくければ、100%と考えればよいでしょう。たとえば生活費控除率が40%なら、「100%(総収入)−40%(被害者の生活費)」で60%(生活費を引いた残りの収入)となります。

生活費控除率は、家族構成によって下表のように分かれています。人や家庭によって変動することもあります。

被害者の立場・属性 | 生活費控除率 | |

|---|---|---|

一家の支柱 | 被扶養者が1人 | 40% |

被扶養者が2人以上 | 30% | |

単身者 | 40%~50% | |

主婦または主夫、18歳未満の未成年 | 30%程度 | |

4-1. 一家の支柱が亡くなったとき

家族の生計を支えている中心人物が亡くなった場合の生活費控除率は、被害者に扶養されていた人が1人の場合は40%、2人の場合は30%とされることが目安とされています。扶養家族が多いほうが生活費控除率が低いのは、被害者以外のほかの家族にかかる生活費が多いためです。

4-2. 単身者が亡くなったとき

単身者の場合、生活費控除率は40%から50%とされることが多いです。

4-3. 主婦や主夫が亡くなったとき

主婦や主夫、あるいは18歳未満の未成年などが亡くなった際の生活費控除率は、30%程度とされることが多いです。

5. 中間利息控除係数|就労可能年数に対応するライプニッツ係数

死亡逸失利益の計算では、「中間利息控除」が一番難しいです。中間利息控除は、就労可能年数に対応するライプニッツ係数を用います。就労可能年数は、原則として亡くなった年齢から67歳までの期間とされています。

就労可能年数がわかったら、この期間に対応した「ライプニッツ係数」を確認します。ライプニッツ係数とは、逸失利益を一時金として受け取る際に、将来発生する利息を控除して損害の現在価値を適正に算出するための係数です。

お金には「金利=お金自身の稼ぐ力」があります。当然、会社で働いていても、その年にもらえるのは1年分の給料までです。67歳までの給料を全部もらえるわけではありません。

しかし、交通事故の賠償金は、保険会社などが全額を一括で支払います。一括で受け取った逸失利益を運用して利息が得られると、被害者が毎年稼いでいく場合より、より大きいお金を手にすることになります。その利息分を差し引く作業がこの中間利息控除というものです。

これは投資や運用が成功し続けることを前提とした取り扱いであるため、筆者はこの点について疑問を抱いていますが(投資をしている人ならわかるはずですが、たとえば毎年コンスタントに年3%の利益を出せる人はごくわずかだと思います)、実務ではこのような運用がされています。

非常に複雑な概念のため、実務的には亡くなった年齢における「ライプニッツ係数」という数字が用意されている程度の理解でとどめておくだけでよいと思います。たとえば、50歳で亡くなると67歳まで17年働けますから13.1661、40歳だと18.3270がライプニッツ係数となり、1歳ごとに違う数字になります。詳しい数字については、国土交通省が発表している「就労可能年数とライプニッツ係数表」で確認できます。弁護士などに教えてもらってもよいでしょう。

朝日新聞社運営「交通事故の羅針盤」

6. 死亡逸失利益の計算例

それではこれまで解説したことを用いて一緒に計算をしてみましょう。

6-1. 30歳会社員男性(年収500万円、被扶養者2人)が亡くなったとき

・基礎収入:500万円(実収入)

・生活費控除率:30%

・ライプニッツ係数:22.1672(30歳から67歳までの37年のライプニッツ係数)【計算式】

500万円×(1−0.3)×22.1672=7758万5200円

6-2. 40歳専業主婦(収入ゼロ)が亡くなったとき

・基礎収入:419万4400円(令和6年賃金センサス女性年齢計学歴計の平均賃金)

・生活費控除率:30%

・ライプニッツ係数:18.3270(40歳から67歳までの27年のライプニッツ係数)【計算式】

419万4400円×(1−0.3)×18.3270≒5380万9538円(小数点以下切り捨て)

6-3. 50歳自営業者(所得額500万円、単身世帯)が亡くなったとき

・基礎収入:500万円(実収入)

・生活費控除率:50%

・ライプニッツ係数:13.1661(50歳から67歳までの17年のライプニッツ係数)【計算式】

500万円×(1−0.5)×13.1661=3291万5250円

6-4. 15歳女子学生(収入ゼロ)が亡くなったとき

・基礎収入:526万9900円(令和6年賃金センサス男女計年齢計学歴計)

・生活費控除率:40%

・ライプニッツ係数:26.1662(18歳から67歳までの52年のライプニッツ係数)−2.8286(18歳までの3年のライプニッツ係数)=23.3376就労開始前の未成年の子どもの場合、18歳で就労を開始すると仮定し、67歳までのライプニッツ係数から18歳に達するまでのライプニッツ係数を差し引いたものを使用します。

【計算式】

526万9900円×(1−0.4)×23.3376≒7379万2090円(小数点以下切り捨て)

6-5. 75歳無職男性(年金収入200万円)が亡くなったとき

・基礎収入:200万円

・生活費控除率:40%

※ただし、年金のほうがその金額や性質上、被害者の生活費に使用していることが多いだろうとして生活費控除率を若干高めに認定することが多いです。

・ライプニッツ係数:9.9540(75歳男性の平均余命12年のライプニッツ係数)【計算式】

200万円×(1−0.4)×9.9540=1194万4800円

7. 死亡逸失利益は誰が請求できる?

死亡逸失利益は亡くなった被害者の相続人が請求します。

亡くなった人の配偶者は常に相続人です(ただし、内縁は含みません)。配偶者以外は子ども、親や祖父母などの直系尊属、兄弟姉妹の順で相続人となります。たとえば、亡くなった人に子どもがいない場合は、配偶者と親が法定相続人となります。法定相続分は、配偶者と子どもがいる場合は2分の1ずつ、配偶者と親の場合は3分の2と3分の1、配偶者ときょうだいの場合は4分の3と4分の1です。

一方、内縁関係の配偶者や、再婚の場合で養子縁組をしていない配偶者の子などは賠償請求ができません。子どもが亡くなった場合、離婚をした元夫と2分の1ずつ相続する場合など、必ずしも被害者と一緒に住んでいる人や親しい人間が請求権を持つわけではないため、相続特有の問題が生じます。

交通事故の賠償金は、遺産分割の場合と異なり、相続人が法定相続分だけであれば単独で請求できると判例上されています。しかし、筆者の弁護士としての経験上、保険会社は交渉段階では「相続人全員の印鑑がないと、賠償に応じられない」と回答することが多い実感があります。これは、相続人によって過失割合や賠償額が異なると保険会社が困るためで、単独で請求する場合は訴訟提起が必要となるケースがほとんどです。

そのため、事前に相続人の間で話し合いをする必要がある場合が少なくありません。

8. 被害者にも落ち度がある場合、死亡逸失利益はどうなる? 減額される?

被害者にも落ち度がある場合でも、死亡逸失利益自体が減額となることはありません。

しかし、過失相殺はされます。過失相殺とは、慰謝料や死亡逸失利益すべてを合計したあとに、被害者の過失割合に応じて賠償額を減額することです。たとえば、被害者に過失が2割ある場合は、損害合計額から2割を差し引いた8割が実際に受け取れる賠償額となります。損害合計が1000万円なら800万円が賠償額です。

9. 適正額の死亡逸失利益を受け取るためのポイント

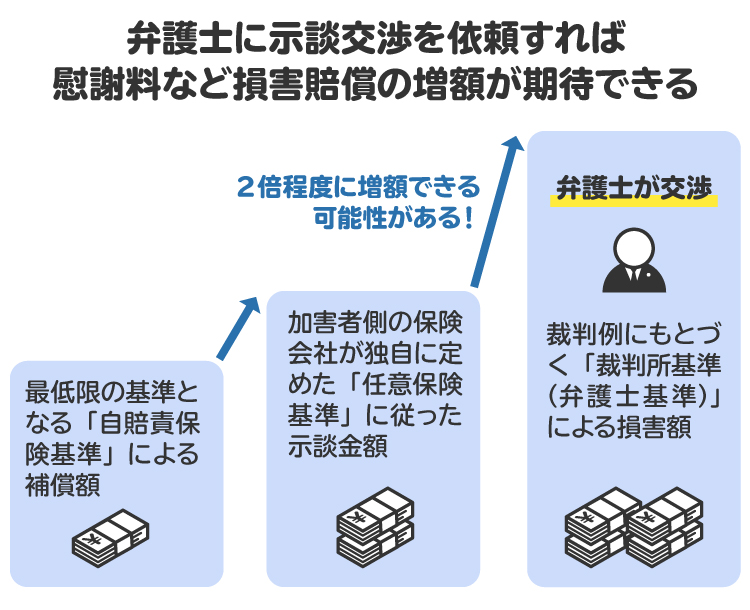

交通事故で用いられる賠償額の基準は、自賠責基準、任意保険基準、裁判所基準(弁護士基準)で計算されるケースが多いです。何をもって「適正な賠償」というかは立場によって異なるのですが、保険会社は自社で定めている任意保険基準を適正と考えることが多く、筆者は被害者側の弁護士であることが大半なので裁判所基準が適正と考えています。

加害者の保険会社側の提示額は、保険会社が自社で設けた任意保険基準であることが多いため、裁判所基準より低いです。そのため、保険会社から賠償額が記載された免責証書(示談書)が送られてきても、すぐに署名押印をしないことが重要です。必ず弁護士に見てもらうべきでしょう。

もちろん、死亡逸失利益の計算方法などを正しく理解することは賠償の考えを把握する一助にはなりますが、例外となるケースもあるため、専門家以外が正確にすべてを網羅することは難しいです。特に、原則とは違う例外を主張する場合、訴訟でどの程度認められる可能性があるかなど、弁護士の経験値が重要になります。

筆者の経験上、死亡逸失利益について、保険会社の提示だと低く提示されていて争いになるケースが多いのは、「基礎収入」と「生活費控除率」です。ライプニッツ係数はある程度定型的なのですが、基礎収入と生活費控除は、被害者側の言い分がしっかり反映されているか、念入りに吟味する必要があります。

10. 交通死亡事故について弁護士に相談や依頼をするメリット

弁護士に相談するメリットは、主に次の5つです。

適正な死亡逸失利益の額がわかる

死亡逸失利益以外の損害賠償も漏れなく請求できる

加害者側との交渉や、訴訟などの対応を任せられる

弁護士費用特約を使えば自己負担なく依頼できる

慣れないことで悩むストレスが大幅に減る

特に死亡事故について、筆者は必ず弁護士に相談したほうがいいと考えています。私自身は弁護士ですが、皆さんと同じ境遇に立てば、必ず弁護士に相談や依頼をすると思っているため、弁護士特約もつけています。

弁護士が入れば、大幅に賠償額が上がる可能性があります。弁護士に相談せずに示談してしまって、増額できる可能性があったことを知ったときの後悔は非常に大きいです。この点、弁護士特約という保険に入っていれば、保険会社の規定に従っている法律事務所であれば無償で弁護士に依頼できるため、頼まない理由がありません。

弁護士特約に入っていなくても、必ず法律相談までは受けるのが望ましいです。最近は無償で相談できるところも多くし、費用が発生しても相談料として5500円(税込)程度です。数百万円、数千万円の差が生じるかもしれないと考えれば必要経費と言えるでしょう。

唯一、被害者の過失が大きい死亡事故の場合は、弁護士が入ると経済的な損失が発生する可能性がありますが、それでも法律相談は必ず受けたほうがいいと思います。加害者側が主張する過失割合が正当なものではない可能性があるためです。

朝日新聞社運営「交通事故の羅針盤」

11. 弁護士が仲介して死亡逸失利益の増額が認められた事例

筆者が弁護士として依頼を受け、死亡逸失利益の増額が認められた事例を2つ紹介します。

11-1. 1500万円以上の増額が認められたケース

高齢の60代後半の単身女性が亡くなった事故で、死亡逸失利益に年金部分が含まれていませんでした。さらに、死亡慰謝料が保険会社による任意保険基準だったため、保険会社と交渉した結果、1500万円以上の増額が認められました。

11-2. 平均賃金を用いた算定に切り替えてもらったケース

単身の20代で、仕事を始めてから日が浅いときに事故で亡くなりました。保険会社から実際の収入をベースに死亡逸失利益を算定されたため、交渉において平均賃金を用いた算定に切り替えてもらい、死亡慰謝料と逸失利益の大幅な増額が認められました。また、近親者慰謝料も認められました。相続人であった両親が離婚していたため、依頼者である監護親が相続持ち分の譲渡を受け、単独で請求することができました。

12. 死亡逸失利益に関してよくある質問

Q. 死亡逸失利益に、所得税や相続税などの税金はかかる?

国税庁が「交通事故の損害賠償金」で発信しているとおり、交通事故の損害賠償金は原則非課税とされています。賠償金は被害者がもともと持っていた経済的利益を填補するためのものであり、新たな所得を得ているわけではないという理屈です。気になることがあった場合には税理士などに相談しましょう。

Q. 交通事故で子どもが死亡した場合も、死亡逸失利益を請求できる?

子どもについても、将来働くことを前提とした請求ができます。

Q. 交通事故で高齢者が死亡した場合も、死亡逸失利益を請求できる?

実際に就労している場合や就労の確実性が高い場合には請求できます。また、年金が死亡逸失利益として認められるケースも多いです。

Q. 交通事故で無職の人が死亡した場合も、死亡逸失利益を請求できる?

就労の確実性が高ければ、学歴や年齢によってそれぞれの平均賃金を請求できるケースがあります。死亡事故の場合は、人が亡くなっているのに補填がゼロというわけにはいかないため、よほど就労の可能性がない場合を除けば認められると言えます。

Q. 死亡逸失利益は、専業主婦や専業主夫よりもアルバイトで収入を得ていた人のほうが多くなる?

ケース・バイ・ケースですが、専業主婦や専業主夫は基本的に女性の平均賃金を採用しているため、一般的なアルバイト生活者より基礎収入が高いです。

もっとも、アルバイト生活者も、たとえば、公認会計士などの資格試験に合格していたなど何らかの事情で、女性の平均賃金以上の基礎収入が認められる可能性があれば、専業主婦や専業主夫の死亡逸失利益を上回る可能性があります。

13. まとめ 死亡事故の際は、必ず弁護士の助けを借りて

交通事故の死亡逸失利益とは、交通事故で亡くなった被害者がもし生きていれば稼ぐことができたはずの収入のことです。被害者の相続人が加害者側に対して請求できます。

死亡逸失利益の算出には「賃金センサス」や「中間利息控除係数」、あるいは「ライプニッツ係数」という聞き慣れない言葉が出てくるため、専門家以外が対応するのは非常に難しいと言わざるを得ません。

死亡逸失利益の計算の基礎となる年収額は、会社員、自営業、専業主婦、学生、高齢者などで計算方法が異なるように、正確な数字を求めるには専門的な知識が必要となります。死亡事故の際は、必ず弁護士の助けを借りるのが望ましいと言えるでしょう。弁護士が入れば、大幅に賠償額が上がる可能性もあります。

(記事は2025年10月1日時点の情報にもとづいています)

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す