目 次

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す

交通事故トラブルに強い

弁護士を探す

1. 交通事故の休業補償とは?

「休業補償」とは、労働者災害補償保険法にもとづき、労働者が業務中または通勤途中のけがや病気で働けなくなった際に、労働者の生活を支えるために支払われる給付金です。

休業中の減収分を補償するものとしては、交通事故の被害に遭った場合に加害者が加入している自賠責保険や任意保険から支払われる「休業損害」もあります。「休業補償」と性質は似ていますが、支払われる根拠や計算方法は異なります。

1-1. 交通事故の被害者は「休業損害」を請求できる

「休業損害」は、交通事故の被害者が、事故の加害者が加入する自賠責保険や任意保険の保険会社に対して請求する損害賠償金です。

交通事故の影響で仕事を休み、それによって収入が減少した場合、あるいは有給を取得せざるを得なくなった場合に請求できます。

なお、治療が終わったあとに後遺障害が残り、それまでと同じ働き方ができなくなった場合は、将来にわたって減収が見込まれます。この損害を「逸失利益(いっしつりえき)」と言い、後遺障害が認定された際には加害者側に逸失利益を請求できます。

1-2. 交通事故が労災にあたる場合は「休業補償」を請求できる

「休業補償」は、交通事故が労災(労働災害)に該当する場合に支払われる給付金です。労災とは、労働者が業務中または通勤途中にけがを負ったり病気にかかったりすることを指します。

労災は、雇われている仕事の業務が原因となる負傷や疾病を指す「業務災害」と、合理的な経路で通勤する途中に発生した負傷や疾病を指す「通勤災害」に分類されます。

交通事故がこのいずれかに該当する場合は、労災保険給付として休業補償が支払われます。業務災害の場合は「休業補償給付」、通勤災害では「休業給付」という名称になりますが、違いは名称だけであり、内容は同一です。この記事では、両方とも「休業補償給付」として解説していきます。

1-3. 休業補償の種類と内訳

休業補償として受け取れるお金には、休業補償給付と休業特別支給金があります。休業補償給付は労災保険の給付金として支給されるもので、もともとの給料の額から算出される給付基礎日額の60%に相当する金額が支給されます。

休業特別支給金は国が行う社会復帰促進等事業の一つで、給付基礎日額の20%に相当する金額が支給されます。

つまり、労災によって負傷した人には、休業補償給付と休業特別支給金の両方を合わせて、給付基礎日額の80%に相当する額が支給されます。

1-4. 休業補償の支給要件

休業補償が支給される主な要件としては以下があります。

業務中または通勤途中に負ったけがやかかった疾病の治療中である

治療のために労働ができない

会社から賃金が支払われていない

1-5. 休業補償と休業損害の関係、違い

【制度の目的と請求先】

休業補償は、業務中や通勤途中に災害に遭った労働者の生活を保障するための公的な補償で、請求先は労働基準監督署です。一方、休業損害は交通事故の加害者に対する損害賠償請求の一部であり、交通事故によって生じた損害の補填を目的としています。請求先は、加害者の自賠責保険または任意保険会社です。

【対象となる事故と補償範囲】

休業補償の対象は、会社員が被害に遭った業務中または通勤途中の事故に限定されます。休業損害はすべての人身事故が対象となり、会社員以外が被害に遭った場合も含まれます。

【金額と過失相殺の有無】

休業補償は、休業補償給付と休業特別支給金を合わせて給付基礎日額の80%に相当する額が支給されます。また、事故の被害者側にも落ち度(過失)がある場合、その度合いに応じて賠償額が減額される「過失相殺(かしつそうさい)」は適用されません 。給付の上限額もありません。一方、休業損害は、実際の減収額が補填されますが、過失割合に応じて補償額が減額される過失相殺が適用されます。

【有給休暇の扱い】

休業補償は、賃金を受けていない日に対する給付であるため、有給休暇を使用した日に対しては原則として支給されません。休業損害は損害の補填であるため、有給休暇を使って給与が支払われた場合でも、有給休暇ぶんの損害として請求が可能です。

2. 交通事故の休業補償はいくら?計算方法を解説

休業補償給付と休業特別支給金は、それぞれ給付基礎日額を基準として計算されます。給付基礎日額はもともとの給料の額から計算された1日あたりの賃金額であり、以下の計算方法で算出されます。

事故発生日以前3カ月間に労働の対償として支払われた賃金の総額÷その期間の総日数

休業補償給付は給付基礎日額の60%、休業特別支給金は給付基礎日額の20%で、いずれも休業してから4日目以降が支払いの対象となります。

以下、具体例を挙げて計算します。

【休業補償給付と休業特別支給金の具体例】

月給50万円の会社員が、9月1日の通勤途中に事故に遭い、30日間休業したとします。

給付基礎日額は「事故前の3カ月(6月、7月、8月)の給料の総額150万円÷その期間の総日数92日=1万6305円」となります。支給対象日数は事故後の休業4日目から数えるので「30日-3日=27日」です。この場合の休業補償給付と休業特別支給金は、以下の金額になります。

・休業補償給付:1万6305円×0.6×27日=26万4141円

・休業特別支給金:1万6305円×0.2×27日=8万8047円

・合計:26万4141円+8万8047円=35万2188円

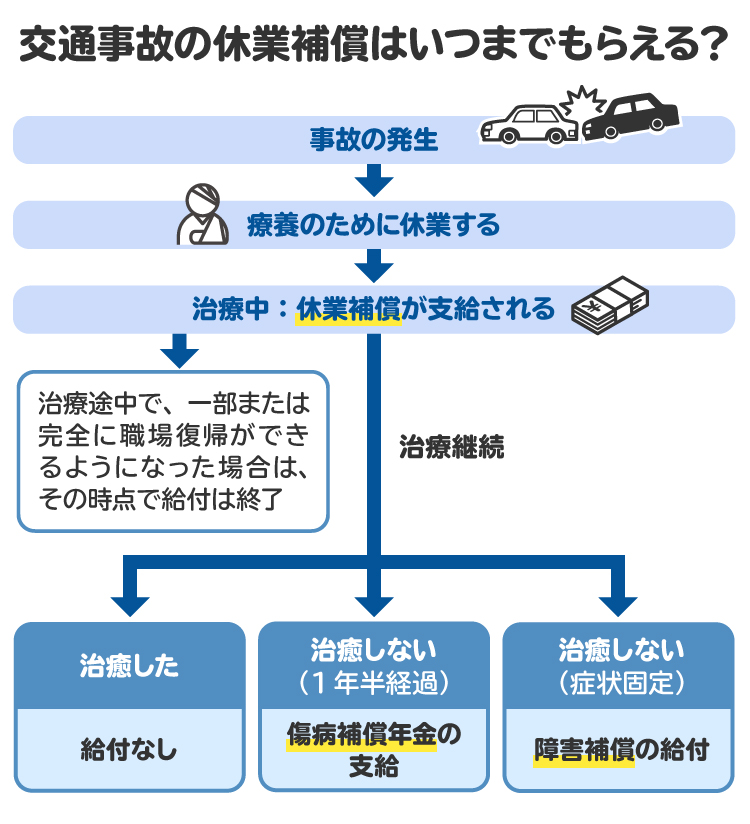

3. 交通事故の休業補償はいつまでもらえる?

休業補償は「療養のために労働ができず、賃金を受けない日」を対象として受け取れる給付金です。そのため、けがが治癒した状態、または治療を続けてもそれ以上の症状の改善が見込めないと医師が判断した「症状固定」の状態になるまで仕事に従事できなければ、その時点まで受給できます。

治療途中で一部または完全に職場復帰ができるようになった場合は、その時点で給付は終了となります。

ただし、治療開始から1年6カ月が経過してもなお完治しない場合には、休業補償からそのときの症状の程度に応じた傷病補償年金、または傷病年金に切り替えられます。業務中の傷病の場合は「傷病補償年金」、通勤途中の傷病の場合は「傷病年金」という名称になり、内容は同一です。

この場合は労働基準監督署が職権で1年6カ月経過時の症状を調査し、そのときの症状の程度に応じて傷病補償年金、または傷病年金が支給されます。

4. 交通事故の休業補償を受け取るまでの流れ

交通事故の休業補償は、おおむね以下の流れを経て受け取れるようになります。

4-1. 【STEP1】労働基準監督署に請求書を提出する

請求書には決まった様式があります。その書式を労働基準監督署の窓口か、厚生労働省の公式ホームページで入手します。その書式には医師および勤務先の記入欄があり、それぞれ記入を依頼します。請求書は1カ月ごとに作成して請求するのが一般的です。

請求書の提出先は、勤務先の所在地を管轄する労働基準監督署です。

4-2. 労働基準監督署が審査を行い、支給を決定する

請求書が提出されると、労働基準監督署が労働者性や労災該当性、休業補償支給の要件を満たしているかどうかなどを審査します。要件を満たしていると判断された場合には支給決定が行われ、休業補償が支払われます。

要件を満たしていないと判断された場合は不支給決定が行われます。これに対しては審査請求、再審査請求、行政訴訟といった不服申立てができます。ただし、それぞれの申立てについては期間制限があるので注意が必要です。

4-3. 給付金の振り込み

休業補償の支給決定が行われると、支給決定通知が送付されるとともに、休業補償給付と休業特別支給金がまとめて支給されます。

休業補償は生活保障のために支払われる給付金であるため、請求から支給までそれほど長い時間はかからないケースがほとんどです。支払要件に問題がない事案であれば、おおむね1カ月程度で支給されるのが一般的です。ただし、請求書の作成に手間取ったり、支払要件の審査に時間がかかったりすると、より長い時間がかかる可能性があります。

弁護士として筆者が相談を受けたなかでは、支払いまでに時間を要した事例もあります。たとえば、「勤務先が必要事項の記載や労働基準監督署からの調査に協力してくれない」「勤務先との契約関係があいまいで労働者とみなせるかの判断が困難である」「労災に該当するか判断が困難である」といった要素が、給付金の振り込みまで時間がかかった要因でした。

朝日新聞社運営「交通事故の羅針盤」

5. 交通事故の休業補償を受け取れないケース

以下の条件に当てはまる場合は、休業補償を受け取れません。

労災の要件を満たしていない

休業中も賃金を受け取っている

労働できる状態にある

5-1. 労災の要件を満たしていない

交通事故が業務災害、通勤災害のいずれにも該当しない場合は、休業補償を受給できません。

業務災害に該当しないのは「業務に起因した事故とは言えない場合」です。会社の業務中の事故であっても、たとえば私的ないたずらや故意的な事故、会社のルールを逸脱する危険な行為に起因する事故である場合は、業務災害には該当しません。

通勤災害に該当しないのは「合理的な経路や方法による通勤」ではない場合です。会社への行き帰りの途中に遭った事故であっても、その途中に友人との遊びや飲食、ショッピングなどのために、会社側が認識している経路を外れていた場合は、通勤災害には該当しません。

5-2. 休業中も賃金を受け取っている

休業補償は、休業中に賃金を受け取っていない場合に受けられる補償です。そのため、勤務先から賃金を受け取っている場合は休業補償は受けられません。

なお、賃金の一部のみを受け取っている場合は、休業補償が減額されて支給される可能性があります。

5-3. 労働できる状態にある

休業補償は「療養のため労働できず、賃金を受けられない状況」を支えるために支給されるものです。そのため、労働できる状態にあるにもかかわらず自主的に休業している場合は、休業補償は受給できません。

「労働できるかどうか」は、自分自身ではなく医師の診断結果をもとに判断されます。労働基準監督署は、提出された請求書などから医師の意見を把握します。治療の際には医師としっかりコミュニケーションをとって症状や治療方針、治療期間などについて相談し、自分が労働できる状態にあるのかどうか、労働できない期間がどの程度になるのかを随時、把握しましょう。

6. 休業補償と休業損害の調整

休業補償と休業損害は、ともに治療のための減収を補填するものであり、どちらか一方を請求するのか、両方とも請求するのかは自由です。しかし、休業補償と休業損害は同じ趣旨のものであるため、両方を請求した場合でも、いわゆる「二重取り」ができないように調整が行われます。

6-1. 重複する部分は控除される

【損益相殺または支給調整による調整】

「損益相殺」とは、加害者への損害賠償を行うときに、すでに受け取り済みの金員を控除する制度です。先に労災保険の休業補償を受け取ったあと、加害者に休業損害を請求する際に行われる控除です。

「支給調整」とは、労災保険の金額を決定するときに、すでに受け取り済みの第三者からの賠償金を控除する制度です。先に加害者から休業損害を受け取り、そのあとに労災保険の休業補償を請求する際に行われる控除です。

たとえば、休業補償給付の金額が24万円、休業損害が40万円だった場合、もらえる金額は合計の64万円になるわけではありません。休業補償給付の24万円が重複部分として休業損害から控除され、休業補償給付24万円、休業損害16万円に調整されます。

【費目間流用禁止の原則】

損益相殺または支給調整によって重複部分の控除が行われます。その際、労災保険では「費目間流用禁止の原則」が適用されます。これは、加害者に損害賠償を請求する際の費用の項目と同一性を持つ損害同士でしか重複部分の控除を行わない、という原則です。

労災保険の休業補償は、損害賠償においては休業損害および逸失利益の合計に対応するものであり、これらの損害間でのみ調整が行われます。加害者側に請求する治療費や慰謝料などは休業補償と費目が異なるため、控除されません。

【休業特別支給金の扱い】

休業特別支給金は損益相殺や支給調整の対象にはならないため、控除は行われません。

6-2. 休業特別支給金は上乗せされる|両方請求したほうが得

休業特別支給金は控除されないため、休業損害の請求額から差し引く必要はありません。この仕組みを活用すれば、収入の120%分の補償を受けられる可能性もあります。

筆者が依頼を受けたなかには、自分に過失(落ち度)がない状態で追突の被害に遭い、加害者側から休業損害として収入の100%が補償され、そのあとに休業特別支給金のみを請求して給付基礎日額の20%を上乗せできた事例がありました。この方法で最大限の補償の請求が可能になります。

ただし、労災保険の請求のためには勤務先の協力が必要であり、勤務先が書類作成への協力を渋る可能性は否定できません。この点は勤務先と十分に相談する必要があります。

7. 休業補償(労災)と休業損害(加害者側の保険会社)、どちらを先に請求すべき?

休業補償を先に請求すべき場合と休業損害を先に請求すべき場合があります。それぞれのケースについて解説します。

7-1. 休業補償(労災)が先のほうがよいケース

【自分の過失割合が大きいとき】

労災保険の休業補償給付では過失相殺がされず、支給額の上限もありません。一方、損害賠償請求では過失相殺により受取額が減ってしまいます。

自分の過失割合が大きい場合は、加害者側の保険会社が支払いに応じないケースも多いです。また、自分の過失が7割以上などあまりにも大きい場合には、自賠責保険への請求も過失相殺されてしまいます。そのようなケースでは、労災保険への請求を先行させるべきです。

【相手が自賠責保険や任意保険に加入していないとき】

事故の相手が自賠責保険や任意保険に加入していない場合は、相手本人に対して賠償金を請求する必要があり、交渉が長期化したり支払いが遅れたりする可能性があります。そのため、休業補償の請求を先行させたほうがスムーズな補償が可能になります。

【長期的な治療が必要になりそうなとき】

治療が長期にわたる場合は、休業補償の請求を優先させたほうが早期に、スムーズな補償を受けられる可能性が高いです。また、長期間の治療になると、加害者側の保険会社からの支払いが止まる可能性もあります。

【休業補償の時効期間が経過しそうなとき】

労災保険の保険金請求の時効期間は、休業した翌日から2年です。休業特別支給金も同様で、休業の翌日から2年で時効を迎えます。休業から2年が経過してしまいそうな場合は、休業補償の請求を先行させるべきです。

7-2. 休業損害(加害者側の保険会社)が先のほうがよいケース

【相手が任意保険に加入しており、自分に過失がない、または小さい事故である場合】

相手側の任意保険会社からスムーズな休業損害の先払いが期待できるため、休業損害請求を先行させるべきです。

【休業補償の支払要件を満たすか判断が難しい場合、勤務先の協力が得られない場合】

休業補償の支払要件を満たすか判断が難しい場合や、休業補償の申請について勤務先の協力が得られない場合など、休業補償の支払いに時間がかかると想定されるケースでは、休業損害の請求を先行させるべきです。

なお、相手が任意保険に加入していない場合でも、自賠責保険に加入していれば「仮渡金(かりわたしきん)」という一時金の支払いを請求できます。仮渡金は、治療費や当面の生活費に充当させるために、損害賠償金の一部を示談成立前に請求できる仕組みです。

8. 交通事故で休業したときに、弁護士へ相談や依頼をするメリット

交通事故の被害に遭って休業を余儀なくされた際、弁護士に相談や依頼をすると以下のようなメリットが期待できます。

労災保険と損害賠償請求の使い分けについてアドバイスを受けられる

損害賠償請求の手続きについてアドバイスを受けられる

保険会社との示談交渉や訴訟などを任せられる

損害賠償の増額が期待できる

弁護士特約を活用すれば費用を抑えられる

8-1. 労災保険と損害賠償請求の使い分けについてアドバイスを受けられる

交通事故が業務中や通勤途中に発生した場合は、労災保険と加害者側が加入する自賠責保険、任意保険への損害賠償請求の両方を利用できます。弁護士に相談すれば、それぞれの保険制度のメリットとデメリットをふまえ、請求の順番や調整方法について専門的なアドバイスを受けられます。

特に、過失相殺との関係、休業特別支給金の請求、費目間流用禁止の原則を踏まえ、受取総額を最大化するための助言を得られるのは大きなメリットと言えます。

8-2. 損害賠償請求の手続きについてアドバイスを受けられる

損害賠償請求をするにあたっては、労災保険との調整、適切な賠償額の計算、示談交渉や訴訟といった手続き選択など、各場面においての専門的知見が不可欠です。専門家である弁護士は十分な知識と経験を備えているため、必要な書類の収集や作成、交渉など一連の手続きについて助言が可能です。

8-3. 保険会社との示談交渉や訴訟などを任せられる

治療中に自分で加害者側の保険会社と交渉するのには大きな負担がかかります。弁護士に依頼すれば、煩雑な示談交渉や訴訟手続きなどを一任でき、依頼者は治療とリハビリに専念できます。

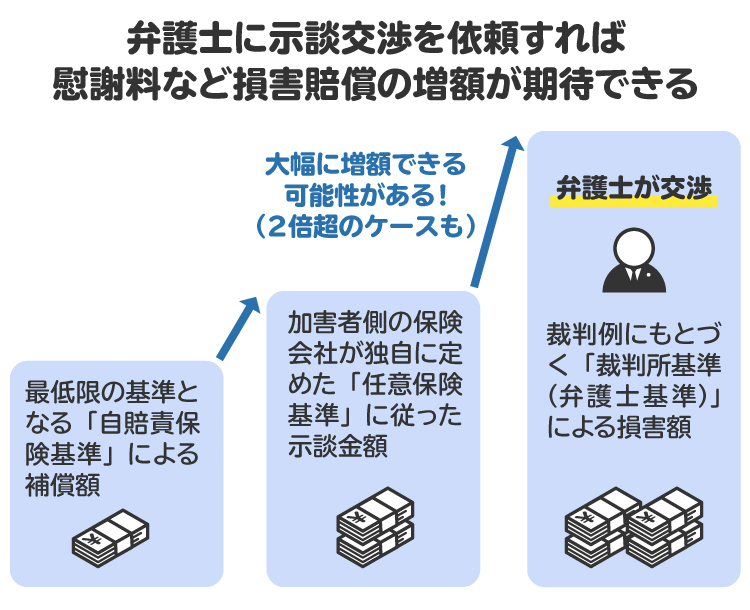

8-4. 損害賠償の増額が期待できる

交通事故の賠償金を算定する基準には、自賠責基準、任意保険基準、裁判所基準(弁護士基準)の3つがあります。

自賠責保険は、事故の被害者に対する最低限の補償を目的とした支払い基準で、3つの基準のなかで最も低額になります。任意保険基準は、保険会社が定める独自の支払い基準で、保険会社ごとに基準額が異なります。一般には公開されていないものの、裁判所基準(弁護士基準)には及ばないケースが多いです。

裁判所基準(弁護士基準)は、裁判所が過去の裁判例をもとに算定する支払い基準で、3つの基準のなかで最も高額となります。

加害者側の保険会社が当初提示してくる賠償額は、自賠責基準や任意保険基準にもとづいているのが一般的です。また、労災保険と損害賠償請求を併用した場合、正しい金額調整が行われない可能性もあります。

弁護士に依頼し、弁護士基準にもとづいた適正な賠償額の計算がなされれば、損害賠償の増額が期待できます。

8-5. 弁護士特約を活用すれば費用を抑えられる

自分が加入している自動車保険などに弁護士費用特約が付帯されていれば、相談料や弁護士費用の負担なく、または大幅に費用を抑えて弁護士に手続きを依頼できます。

朝日新聞社運営「交通事故の羅針盤」

9. 交通事故の休業補償に関連してよくある質問

Q. 軽いけがで仕事を休んだだけでも休業補償は請求できる?

労災保険は、業務中または通勤途中の災害が原因であれば、医師が休業の必要性を認めている限り、軽傷であっても給付の対象となります。また、通院のための休業も対象になります。

Q. 自賠責保険の休業損害が上限に達しても、労災保険の休業補償は請求できる?

労災保険は自賠責保険とは異なる制度であるため、問題なく請求できます。むしろ、そのような場合でも請求できる点が休業補償のメリットです。

Q. 会社員と個人事業主を兼業している場合、休業補償の計算方法は?

会社からの給与額を基礎として、休業補償給付の給付基礎日額を算定し、休業補償の額を算出します。複数の事業所で労働している労働者の場合は、複数事業労働者としてすべての収入を合算し、そこから算出していきます。

10. まとめ 交通事故の休業補償を正当に受けたい場合は弁護士に相談を

業務中、あるいは通勤途中に交通事故の被害者となり、療養のために休業せざるを得なくなった場合には、労働者災害補償保険法にもとづいて休業補償が支給されます。これは労災(労働災害)の一種であり、休業補償給付と休業特別支給金に分類されます。

また、似たような性質のものとして、加害者が加入する自賠責保険や任意保険の保険会社に請求する休業損害があります。どちらも事故による減収をカバーするものであり、両方とも請求できますが、二重取りはできません。損益相殺や支給調整、費目間流用禁止の原則といった細かいルールがあり、状況によってどちらの制度をどのように活用すればいいのかが変わってきます。

交通事故の補償制度は複雑であり、適切なやり方で請求しないと正当な補償を受けられない可能性があります。また、最終的な補償金額が決定される際には、支給調整について十分理解したうえで示談交渉や訴訟に臨まなければなりません。安心して治療に専念しつつ正当な補償を受けるためにも、弁護士への相談をお勧めします。

(記事は2025年12月1日時点の情報にもとづいています)

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す