目 次

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す

交通事故トラブルに強い

弁護士を探す

1. 交通事故の休業損害とは?

まずは「休業損害」の基礎知識について解説します。

1-1. 休業損害|事故による減収を補償

「休業損害」とは、交通事故によるけがで仕事を休んだ結果、減少した収入を補償するものです。当該事故の加害者が加入する自賠責保険や任意保険の保険会社から支払われます。治療のために仕事を休んだ期間だけでなく、通院のために早退や遅刻をした場合も対象となります。また、会社員だけでなく、自営業者や専業主婦、学生なども請求可能です。

なお、休業損害は慰謝料とは別のものです。慰謝料は精神的苦痛や肉体的苦痛に対する賠償金であるのに対し、休業損害は実際に減少した収入を補償するものです。そのため、休業損害と慰謝料の両方を受け取れます。

1-2. 休業損害と休業補償の違い

休業損害と似た言葉として、「休業補償」があります。

いずれも休業による収入減を補うものですが、「休業補償」は、業務中や通勤中の事故で労災(労働災害)にあたる場合に、労災保障として国に請求できる補償(給付金)です。

休業損害と休業補償の違いは以下の表のとおりです。

休業損害 | 休業補償 | |

|---|---|---|

請求先 | 加害者 (自賠責保険、任意自動車保険) | 労災保険 |

対象事故 | すべての人身事故 | 勤務中や通勤中の交通事故 |

対象者 | 会社員 会社役員 アルバイト パートなどの被雇用者 自営業者や個人事業主 専業主婦または専業主夫 など | 会社員 アルバイト パートなどの被雇用者 |

1日あたりの支給額 | 原則6100円 上限1万9000円 (自賠責保険基準の場合)

1日あたりの基礎収入×休業日数 (任意保険基準の場合) | 平均賃金の80% |

補償の開始日 | 休業初日から | 休業4日目から |

有給休暇を使用した場合 | 支給される | 支給されない |

当該事故が労災にあたる場合は、休業補償と休業損害のどちらか一方を請求するのか、両方とも請求するのかは自由です。しかし、両方を請求した場合でも、いわゆる「二重取り」ができないように調整されます。

2. 交通事故の休業損害の計算方法

休業損害の計算方法を解説します。

2-1. 休業損害の計算式

休業損害は、以下の計算式で算出します。

休業損害の金額=1日あたりの基礎収入×休業日数

計算式自体はシンプルですが、「1日あたりの基礎収入」をどう算出するか、「休業日数」に何を含めるかによって金額が大きく変わります。

なお、すべての車に加入が義務づけられている自賠責保険の休業損害は、原則として1日あたり6100円です。事故前の収入が6100円を超えることが証明できるケースでは、1日あたり1万9000円が上限となります。

2-2. 1日あたりの基礎収入とは

「1日あたりの基礎収入」とは、収入を日割りしたもので、1日あたりの休業損害額の算定根拠となるものです。会社員、自営業者、専業主婦、無職者など、職業の種類や有無によって考え方や計算方法が異なるため、詳細は後述します。

2-3. 休業日数の数え方

「休業日数」は、けがが完治するまで、もしくは治療を続けてもそれ以上の回復が見込めないと医学的に判断される「症状固定」までの間に実際に仕事を休んだ日数を指します。

休業日数は医師の指示にもとづいて休んだかどうかが重要です。たとえば、医師から「2週間は安静にしてください」といった具体的な指示を受け、それに従って休業した場合には認められやすくなります。自己判断で仕事を休んだ場合は、休業損害の対象にはならない可能性があるため注意が必要です。

また、有給休暇を使って仕事を休んだ場合も休業損害の対象となります。有給休暇は労働者の権利であり、自由に使えるものです。事故がなければ別の機会に使えたはずなので、休業損害として認められます。

あとで保険会社ともめないよう、勤怠管理表や診療報酬明細書、診断書などで休業を証明できるようにしておきましょう。

3. 【職業別】休業損害を計算する際の考え方

休業損害の算出方法は、職業によって異なります。ここでは、主な職業ごとの計算方法を解説します。

3-1. 給与所得者|会社員、公務員、パート、アルバイトなど

会社員や公務員などの給与所得者の場合、事故前3カ月間の給与総額を90日または稼働日数で割り、1日あたりの基礎収入を算出します。計算式は以下のとおりです。

1日あたりの基礎収入=事故前3カ月間の給与総額÷90日(または稼働日数)

給与総額には、基本給だけでなく残業代や各種手当も含まれます。事故の影響でボーナスが減額された場合、その減額分も休業損害として請求できます。ただし、勤務先から「賞与減額証明書」を発行してもらい、事故との因果関係を示す必要があります。

産休中や育休中でも、事故がなければ職場復帰していた可能性が高い場合は、休業損害が認められる場合があります。復職予定日が近い、保育園への入園が決まっているなどの事情を証明できると有利です。

3-2. 自営業者や個人事業主

自営業者や個人事業主の場合、確定申告書をもとに1日あたりの基礎収入を算出します。

1日あたりの基礎収入=事故前年の所得金額÷365日

確定申告をしていない場合は所得の証明ができないため、原則として休業損害の請求は難しいと言わざるを得ません。ただし、帳簿や通帳の記録などで実際の収入を証明できれば、認められる可能性があります。過少申告をしていた場合には、実収入より少ない金額しか受け取れない可能性はありますが、実際の収入を証明できれば認められる可能性があります。

また、事故による休業中も事務所の賃料や光熱費などの固定費は発生します。これらの固定費も休業損害として請求できる可能性があります。

3-3. 会社役員

会社役員の場合、役員報酬のすべてが休業損害の対象になるわけではありません。役員報酬には労働の対価としての報酬部分と利益の配当としての報酬部分があり、労働の対価部分のみが休業損害の対象となります。

労働の対価部分の割合は、役員の年齢、会社での地位、職務内容、会社の規模、業績への寄与度などを総合的に考慮して判断されます。

たとえば、実際に営業活動や現場作業に従事している取締役であれば、労働対価部分の割合が高くなります。一方、実務に関与していない役員の場合は、労働対価部分が少ないか、認められない可能性もあります。

3-4. 家事従事者|専業主婦など

専業主婦や専業主夫、または兼業主婦や兼業主夫も休業損害を請求できます。家事労働には経済的価値があると認められているためです。

専業主婦や専業主夫の場合は、「賃金センサス」をもとに算出します。これは厚生労働省が毎年実施している「賃金構造基本統計調査」の通称で、性別、年齢、学歴、職種などの区分ごとに平均賃金が示されています。

「賃金センサス」の「学歴計・全年齢平均」における女性労働者の平均賃金を基礎収入として算出しており、たとえば2023年の賃金センサスでは、年収約400万円、日額およそ1万1000円でした。

兼業主婦や兼業主夫でパートなどの収入が少なく、実収入が賃金センサスの平均を下回る場合でも、賃金センサスの金額を使用できます。実収入が賃金センサスの平均を上回る場合は、実収入をもとに算出します。

なお、けがの回復に応じて家事労働への支障が減ってくると判断されれば、段階的に日額が減額される場合もあります。

3-5. 学生

学生の場合、基本的には収入がないため休業損害は発生しません。ただし、継続的にアルバイトをしていた場合、給与所得者と同じ方法での算出が可能です。また、企業から就職内定を受けていて、事故による留年や休学で就職が遅れた場合は、その給与相当額を基礎収入として請求できる可能性があります。

内定がない場合でも、就職活動での実績や成績などから就労の可能性が高い点が認められれば、賃金センサスの平均賃金をもとに算出できる可能性があります。

3-6. 無職者や失業者

無職者や失業者は、基本的には収入がないため休業損害は発生しません。もっとも、以下の場合は休業損害を請求できる可能性があります。

就職活動中で事故の前後に内定を受けていた場合は、内定先の給与をもとに基礎収入を算出できるので、休業損害の請求が可能です。内定通知書や雇用契約書が証拠として有効です。

また、内定はないものの就労の可能性が高い場合は、積極的に就職活動をしていた証拠や、過去の職歴、年齢、資格などから就労の可能性が高いと認められれば、賃金センサスの平均賃金や失業前の収入をもとに算出できます。就労の可能性の高さを示す証拠としては、厚生労働省が運営するハローワークでの求職活動記録、求人への応募履歴、面接の記録などが有効です。

朝日新聞社運営「交通事故の羅針盤」

4. 交通事故の休業損害の計算例

具体的なケースをもとに、休業損害の計算例を見ていきましょう。

4-1. 【ケース①】40代会社員男性、月収30万円、休業日数30日間

事故前3カ月間の給与が各月30万円だった場合、1日あたりの基礎収入は30万円×3カ月÷90日=1万円となります。休業日数が30日間なので、休業損害は1万円×30日間=30万円となります。

4-2. 【ケース②】30代専業主婦、収入ゼロ、休業日数14日間

専業主婦の場合、賃金センサスの平均賃金を使用します。2023年の賃金センサスでは、女性労働者の平均年収は約400万円です。つまり、1日あたりの基礎収入は400万円÷365日≒1万1000円となります。

休業日数が14日間なので、休業損害は1万1000円×14日間=15万4000円となります。

4-3. 【ケース③】50代自営業男性、事故前年の所得の確定申告額1000万円、休業日数60日間

確定申告での所得金額が1000万円の場合、1日あたりの基礎収入は1000万円÷365日≒2万7400円となります。休業日数が60日間なので、休業損害は2万7400円×60日間=164万4000円となります。

5. 保険会社に休業損害を請求するタイミング

休業損害を加害者の保険会社に請求するタイミングは、大きく分けて以下の2つがあります。

示談金としてまとめて請求する

毎月請求する

5-1. 示談金としてまとめて請求する

けがの治療が終わり、最終的な休業日数が確定してから、慰謝料などほかの損害賠償項目と合わせて一括で請求します。

5-2. 毎月請求する

治療が長期化して休業が継続する場合、示談後にまとめての請求になると休業中の生活費の支出が困難になる可能性が高くなります。そのような場合は、休業実績をもとに月ごとに請求する方法や、一定のまとまった金額の仮払いを受ける方法があります。請求から1週間から2週間程度で支払われるため、生活費の不安を軽減できます。

どちらの方法を選ぶかは、治療期間の見通しや経済状況を考慮しながら判断しましょう。

6. 休業損害の賠償金を受け取るまでの流れ|いつもらえる?

休業損害を請求し、賠償金を受け取るまでの基本的な流れはおおむね以下のようになります。

休業を証明する書類を保険会社に提出する

保険会社から示談金額の提示を受ける

示談交渉を行う

休業損害が支払われる

6-1. 【STEP1】休業を証明する書類を保険会社に提出する

まず、休業した事実を証明する書類を加害者側の保険会社に提出します。必要書類は職業によって異なります。職業ごとの必要書類は以下の表のとおりです。

職業 | 必要な書類 |

|---|---|

給与所得者 | ・休業損害証明書 ・事故の前年の源泉徴収票 |

自営業 | ・確定申告書の控え |

会社役員 | ・休業損害証明書 ・事故の前年の源泉徴収票 ・会社の決算書類 |

専業主婦、または専業主夫 | ・家族分の記載がある住民票 |

兼業主婦、または兼業主夫 | ・家族分の記載がある住民票 ・休業損害証明書 ・事故の前年の源泉徴収票 |

無職者や失業者 | ・求職活動をしていた事実を証明する書類 ・内定通知書 |

学生 | ・休業損害証明書(アルバイトの場合) ・事故の前年の源泉徴収票(アルバイトの場合) ・内定通知書 ・就労時期が遅れた事実を証明する書類 |

休業損害証明書は、勤務先が「いつからいつまで休んだか」「事故前の収入はいくらか」などを証明する書類です。勤務先の総務部や人事部に依頼すれば作成してもらえます。

6-2. 【STEP2】保険会社から示談金額の提示を受ける

書類提出後、保険会社が休業損害を含む損害賠償額を算出し、示談金額を提示します。

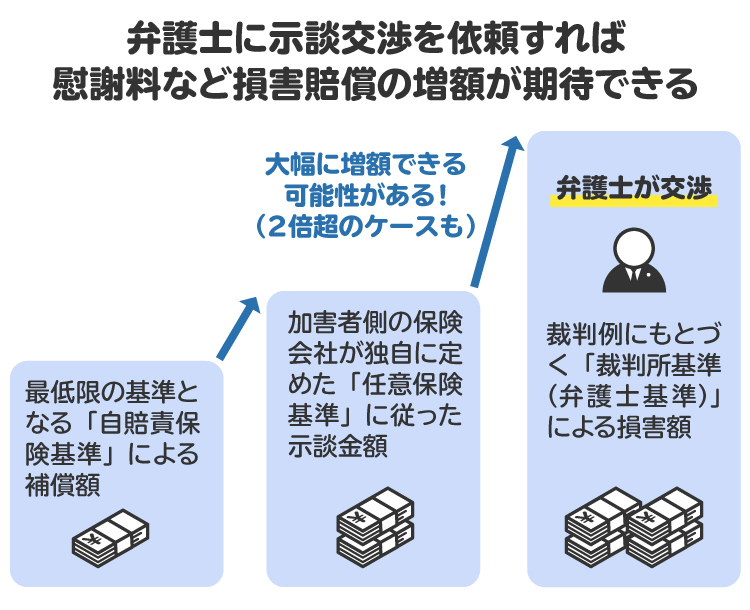

休業損害などの算定基準には、最低限の補償基準である「自賠責基準」、任意保険会社が独自で定める「任意保険基準」、過去の裁判例を参考にした「裁判所基準(弁護士基準)」の3つがあります。任意保険基準は一般公開されていないものの、金額は「自賠責基準<任意保険基準<裁判所基準(弁護士基準)」の順に高額になる傾向にあります。

加害者側の保険会社から提示される金額は、自賠責基準や任意保険基準にもとづいている場合が多いです。

被害者に有利かつ正当な金額を受け取りたい場合は、裁判所基準(弁護士基準)で算出した休業損害を請求しましょう。保険会社の提示額から大幅に増額できる可能性があります。

そのため、保険会社からの提示額をうのみにするのではなく、適正な金額を調べたり、弁護士に相談したりしたほうがよいでしょう。

6-3. 【STEP3】示談交渉を行う

提示された金額に納得できない場合は、示談交渉をします。適正な計算にもとづく請求額を提示したり、実収入や減収を証明する資料を追加で示したりして増額を求めましょう。

交渉が難航する場合は、弁護士に依頼すればスムーズに進む可能性が高くなります。示談交渉のポイントや注意点を知りたい方は下記の記事を参照してください。

6-4. 【STEP4】休業損害が支払われる

示談が成立すれば、休業損害を含む賠償金が支払われます。加害者側の保険会社から支払われる場合は、示談から1週間前後で支払われるケースが一般的です。

7. 【要注意】休業損害が減額されるケース、もらえないケース

以下のようなケースでは、休業損害が減額されたり、認められなかったりする可能性があります。

働かなくても収入がある

通院日数が極端に少ない、治療を自己判断で中断した

収入減が証明できない

7-1. 働かなくても収入がある

会社役員で実務に従事していない場合や、不動産収入などの不労所得がある場合など、休業しても収入に変動がないケースでは休業損害は認められません。

7-2. 通院日数が極端に少ない、治療を自己判断で中断した

通院日数が極端に少ないと、本当に仕事ができない状態だったのかという疑義が生じます。また、医師の指示を無視して治療を中断した場合、それ以降の休業損害は認められません。

7-3. 収入減が証明できない

休業損害証明書、給与明細、確定申告書などで収入減を証明できなければ、休業損害の請求は困難になります。

7-4. 保険会社から「治療費や休業損害の打ち切り」を打診されたらどうする?

治療途中にもかかわらず、保険会社から「そろそろ治療費や休業損害の支払いを終了したい」と打診される場合があります。しかし、まだ治療が必要な状況であれば、打ち切りの提案に応じる必要はありません。

医師に症状を正確に伝え、継続治療が必要である旨の診断書を作成してもらいましょう。それでも保険会社が支払いを打ち切った場合は、健康保険を使って治療を続け、あとで適正な金額を請求します。

治療費や休業損害の打ち切りの打診があった場合、弁護士に依頼すれば、保険会社との交渉を代理してもらえ、支払対応の延長ができる場合があります。

8. 交通事故の被害者が休業損害以外に請求できるお金は?

交通事故の被害者は、休業損害以外にも以下のような損害を請求できます。

8-1. 積極損害|治療費など

「積極損害」とは、事故によって実際に支出した費用です。具体的には以下のようなものがあります。

治療関係費:診察費、入院費、手術費、薬代など

付添看護費:入院中や通院時の付き添いにかかった費用

入院雑費:日用品、新聞代など

通院交通費:電車代、バス代、タクシー代、駐車場代など

宿泊費:遠方の病院への通院で必要になった場合

物損費:車の修理費、代車費用など

義手、義足などの器具購入費

家屋等改造費:バリアフリー化など

葬儀関係費:死亡事故の場合

損害賠償請求関係費:弁護士費用など

8-2. 消極損害|逸失利益など

「消極損害」とは、事故がなければ得られたはずの収入や利益を指します。休業損害も消極損害に該当します。また、後遺障害が残った場合や死亡事故の場合、事故に遭わなければ将来、得られるはずだった収入や利益に対して「逸失利益」が発生します。

後遺障害によって労働能力が低下した場合の減収分を「後遺障害逸失利益」、事故に遭って死亡し、生きていれば得られたはずの収入や利益の減収分は「死亡逸失利益」として請求できます。

8-3. 慰謝料|肉体的・精神的苦痛に対する賠償金

慰謝料は、けがや後遺障害による精神的・肉体的苦痛に対する賠償金です。慰謝料には「入通院慰謝料」「後遺障害慰謝料」「死亡慰謝料」の3種類があります。

【入通院慰謝料】

入通院慰謝料は、けがの治療のための入院や通院に対する慰謝料です。入通院期間や治療内容によって金額が決まります。

【後遺障害慰謝料】

後遺障害が残った場合に支払われる慰謝料です。1級から14級までの後遺障害等級によって金額が異なり、後遺障害が重いほど等級が小さく、慰謝料が高額になります。

【死亡慰謝料】

被害者が死亡した場合に遺族に支払われる慰謝料です。一家の支柱、母親、独身者など、被害者の家庭内での立場によって金額が変わります。

9. 交通事故の休業損害を請求する際のポイント

適切な金額の休業損害を受け取るためには、以下のポイントに留意する必要があります。

医師の指示に従って通院を続ける

弁護士基準によって損害額を計算する

労災にあたる場合は労災保険の休業補償も請求する

9-1. 医師の指示に従って通院を続ける

休業損害は、事故で負ったけがを治療するための休業が対象になるものです。自己判断で通院をやめたり、通院間隔を空けすぎたりすると「治療を続ける必要がない」と判断され、以降の休業損害が認められなくなる可能性があります。

医師から指示された通院スケジュールを守り、症状が続く限り適切に治療を受けましょう。また、保険会社から治療費の打ち切りを打診されても、医師が治療の必要性を認めている限り、その提案に応じる必要はありません。

9-2. 弁護士基準によって損害額を計算する

保険会社が提示する休業損害の金額は、自賠責保険によって定められる「自賠責基準」や保険会社が設定する「任意保険基準」にもとづいているのが一般的です。これらの基準は低めに設定されており、提示される金額も実収入より低くなりがちであるため、弁護士が過去の裁判例にもとづいて算出する「弁護士基準」で損害額を計算するよう心がけてください。

自賠責基準は1日あたり6100円で設定されています。任意保険基準は自賠責基準と同等かそれ以上の金額ではありますが、弁護士基準よりは低く設定されている傾向にあります。そのため、実収入が1日6100円以上ある場合は、弁護士基準で計算し直せば大幅な増額が期待できます。特に給与所得者や自営業者は実収入との差が大きくなりやすいため、必ず弁護士基準で再計算しましょう。

9-3. 労災にあたる場合は労災保険の休業補償も請求する

勤務中や通勤中の事故であれば、労災保険の休業補償も請求できます。休業補償は給付基礎日額の60%にあたる金額に加え、休業特別支給金として給付基礎日額の20%にあたる金額も支給されるため、合計で給付基礎日額の80%が補償されます。給付基礎日額は、もともとの給料から算出される1日あたりの賃金額であり、事故が発生した日以前の3カ月間の給料の総額をその期間の総日数で割って求められます。

休業損害と休業補償は二重取りできませんが、休業特別支給金の20%部分は調整の対象外です。つまり、休業損害と休業特別支給金を併用すれば、最大で収入の120%が補償されます。

休業損害と休業補償のどちらを優先すべきかは、被害者の過失割合や加害者の保険加入状況などによって異なります。過失割合が大きい場合や加害者が無保険の場合は、労災保険を優先したほうが有利です。

10. 交通事故で休業した人が弁護士に相談や依頼をするメリット

休業損害の請求で困ったときは、弁護士への相談や依頼をお勧めします。主なメリットは以下のとおりです。

請求できる休業損害の正確な金額がわかる

保険会社の提示額よりも増額が期待できる

示談交渉や訴訟などを一任できる

後遺障害認定のサポートを受けられる

10-1. 請求できる休業損害の正確な金額がわかる

休業損害は職業や収入形態によって計算方法が異なるため、自分で正確に算出するのは難しいものです。弁護士に相談や依頼をすれば、適切な計算方法で正確な金額を把握できます。

また、休業損害と労災の休業補償のどちらを優先すべきかなど、複雑な判断も専門家の視点でアドバイスしてもらえます。

10-2. 保険会社の提示額よりも増額が期待できる

弁護士が交渉すると、弁護士基準での計算が認められやすくなります。自賠責基準で計算された金額と比べて、数十万円から数百万円の増額が実現するケースも珍しくありません。

また、弁護士が介入すると、加害者側の保険会社は訴訟に発展するリスクを考慮して、早期に適正額を提示してくるケースが多くなります。

10-3. 示談交渉や訴訟などを一任できる

保険会社との交渉は、専門知識がないと不利な条件で示談してしまう恐れがあります。弁護士に依頼をすれば交渉を一任でき、精神的な負担も大きく軽減されます。

また、必要書類の収集や作成もサポートしてもらえるため、手続きの煩雑さから解放されます。

10-4. 後遺障害認定のサポートを受けられる

けがが完治せず後遺症が残った場合、後遺障害等級の認定を受ければ後遺障害慰謝料や逸失利益を請求できます。

適切な等級認定を受けるには、医師と連携して適切な後遺障害診断を受ける必要があります。弁護士は後遺障害診断書の作成をサポートし、適切な等級が認定されるよう尽力してくれます。

朝日新聞社運営「交通事故の羅針盤」

11. 交通事故の休業損害に関連して、よくある質問

Q. 交通事故の慰謝料と休業損害は別にもらえる?

慰謝料は精神的・肉体的苦痛に対する賠償金であり、休業損害は実際の減収に対する補償です。補償の対象が異なるため、両方とも申請して受け取れます。

Q. 交通事故の休業損害に上限額はある?

自賠責保険には限度額があり、治療費や休業損害、慰謝料など傷害による損害全体で120万円が上限です。この金額を超える部分は、加害者の任意保険または加害者本人に請求します。

加害者本人や任意保険会社に対する請求に上限額はありません。実際の損害額を証明できれば、適正な金額を受け取れます。

Q. 交通事故で自分に過失があっても休業損害を請求できる?

過失があっても請求は可能です。ただし、過失割合に応じて減額されます。たとえば休業損害が100万円と算出され、自分の過失割合が30%の場合、実際に受け取れるのは100万円から30%分の30万円が差し引かれた70万円となります。

過失割合については、保険会社が提示する割合が必ずしも適正とは限りません。納得できない場合は、弁護士に相談や依頼をして見直しを求めましょう。

Q. 交通事故後に退職した場合でも休業損害は請求できる?

事故と退職の因果関係が認められれば請求可能です。たとえば、重度のむち打ちで営業職を続けられなくなったケースや、後遺障害で元の職務に戻れなくなったケースなどです。

ただし、「事故とは関係なく退職を考えていた」「ほかの理由でも退職した可能性が高い」などと判断されると、事故と退職の因果関係が認められない場合もあります。

Q. 交通事故の治療で有給休暇を取った場合は休業損害を請求できる?

有給休暇は労働者の権利であり、本来は自由に使えるものです。事故がなければ別の機会に使えたはずであり、事故の影響で有給休暇を使わざるを得なかった場合は経済的損失に該当するため、休業損害を請求できます。

Q. 健康保険の傷病手当金と休業損害は、両方もらえる?

健康保険の傷病手当金とは、病気やけがで休業を余儀なくされたときに、被保険者とその家族の生活を保障する制度です。

健康保険の傷病手当金と休業損害の二重取りはできません。たとえば、傷病手当金で20万円、休業損害の計算額が50万円の場合、休業損害の50万円から傷病手当金の20万円が差し引かれて「傷病手当金20万円+休業損害30万円」に調整され、総額50万円が受け取れます。

傷病手当金を先に受け取った場合、その分を差し引いた金額が休業損害として支払われます。

なお、勤務中や通勤中の事故の場合は、健康保険の傷病手当金ではなく、労災保険の休業補償を優先すべきケースが多くなります。どちらが有利かは状況によって異なるため、弁護士に相談しましょう。

12. まとめ 休業損害の請求について悩みがある場合は弁護士に相談を

交通事故の被害に遭って休業を余儀なくされた場合、その減収分を休業損害として加害者側に請求できます。会社員や自営業者だけでなく、専業主婦や専業主夫、学生なども対象となります。

ただし、相手側の保険会社は「1日あたり6100円」という自賠責基準を使った低額の賠償金を提示してくるケースが多いため注意が必要です。実収入が1日6100円を上回る場合は、「1日あたりの基礎収入×休業日数」で算出できる裁判所基準(弁護士基準)を用いて、より高額な休業損害を請求しましょう。

適切な金額を受け取るためには「医師の指示に従って通院を続ける」「必要書類を正しく準備する」「適正な計算方法で算出した金額を主張する」ことが重要です。

休業損害の請求でお困りの際は、交通事故に詳しい弁護士への相談や依頼をお勧めします。弁護士費用特約を利用すれば、自己負担なしで依頼できる場合もあります。

(記事は2025年12月1日時点の情報にもとづいています)

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す