目 次

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す

交通事故トラブルに強い

弁護士を探す

1. 自賠責保険と任意保険、慰謝料は両方もらえる?

交通事故の慰謝料の仕組みと、自賠責保険と任意保険の両方から慰謝料を受け取れるかについて解説します。

1-1. 交通事故の慰謝料とは

交通事故による損害は、次のように分類されます。

【人的損害】

交通事故によって受けた、人の生命や身体に関わる損害を「人的損害」と言います。人的損害はさらに「財産的損害」と「精神的損害」に分けられます。

財産的損害のうち、けがの治療費や入通院費、通院にかかる交通費などは「積極損害」と言います。これに対し、事故がなければ得られたであろう利益を「消極損害」と言い、休業損害のほか、後遺障害による逸失利益(将来得られたはずの収入の減少分)などが該当します。

精神的損害とは、交通事故により被害者が受けた精神的苦痛を言います。

【物的損害】

交通事故によって生じた、車両などの物に関わる損害が「物的損害」です。車両修理費や代車料などが例として挙げられます。

なお、慰謝料とは、人的損害のうち精神的損害に対する賠償金の総称です。慰謝料は次の3つに区分されます。

けがによる入通院で受けた精神的苦痛(入通院慰謝料)

後遺症が残ったことによる精神的苦痛(後遺障害慰謝料)

被害者が死亡したことによる精神的苦痛(死亡慰謝料)

1-2. 慰謝料のうち自賠責保険で補償されない分を任意保険からもらえる

慰謝料の請求相手となるのは、基本的に加害者側の保険会社です。

多くの場合、加害者は「自賠責保険」と「任意保険」の2つに加入しています。

自動車保険制度は、自賠責保険でカバーしきれない部分を任意保険でカバーするという構造になっています。そのため、慰謝料のうち自賠責保険では支払えない分は任意保険から支払われます。

1-3. 自賠責保険と任意保険の違い

自賠責保険とは、原則としてすべての自動車とバイクの運行者に加入が義務づけられている強制保険です。交通事故被害者の最低限の救済を目的としており、主な特徴は次のとおりです。

補償の範囲は人的損害に限定される

傷害の場合は120万円、死亡の場合は3000万円など、補償額に上限がある

一方、自賠責保険の上限額を超えた人的損害や、補償対象外である物的損害を補償してくれるのが任意保険です。任意保険には加入義務はありません。しかし、補償額が自賠責保険の上限を超えてしまうケースが非常に多いため、万が一の備えとして加入しておくことを強くお勧めします。

1-4. 慰謝料の二重取りはできない

交通事故の補償は、まず自賠責保険から受け、不足分を任意保険から受けるという二段構造になっています。これは慰謝料も例外ではありません。

そのため、自賠責保険と任意保険の両方を併せて満額の慰謝料を受け取ることはできますが、2つの保険があるからといって慰謝料の二重取りはできません。たとえば、慰謝料が300万円の場合、それぞれから300万円(計600万円)をもらえるわけではありません。

あくまでも、両方の保険を使って1つの損害を補う仕組みです。

1-5. 慰謝料以外に保険からもらえるお金

損害には、慰謝料以外にも治療費や逸失利益、休業損害などの人的損害のほか、車両修理費や代車料などの物的損害があります。これらも保険会社から補償を受けられます。ただし、物的損害は自賠責保険の補償範囲外であるため、相手側の任意保険会社から補償を受けるのが一般的です。

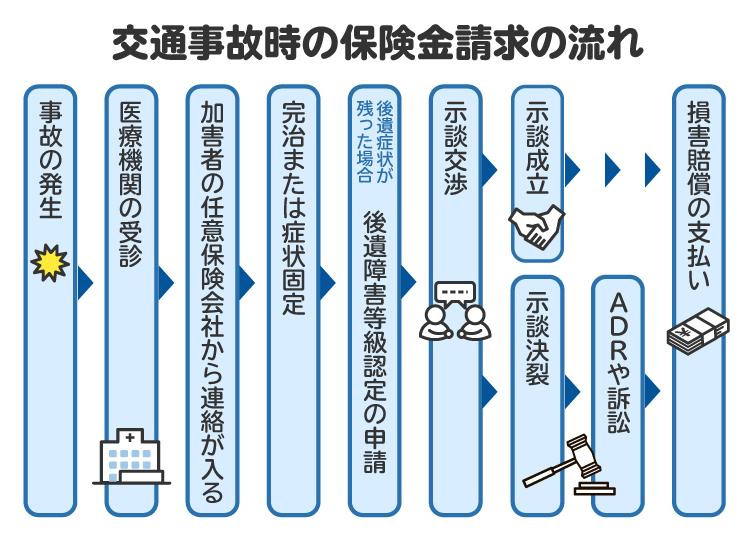

2. 自賠責保険や任意保険の保険金請求の流れ

保険金請求の基本的な流れは次のとおりです。

2-1. 【STEP1】医療機関の受診

交通事故に遭った場合、たとえ痛みがひどくなかったとしても、すみやかに医療機関を受診しましょう。事故日と受診日に時間的な開きがある場合、けがと事故との因果関係を否定され、補償の対象外とされるおそれがあります。なかには、あとになって痛みが出てくるけがもあります。身体のためにも示談交渉のためにも、早めの受診をお勧めします。

2-2. 【STEP2】加害者の任意保険会社からの連絡

早ければ事故の当日、遅くとも事故から1週間以内には、加害者の任意保険会社から連絡が入ります。ここで連絡を入れてきた保険会社が今後の示談交渉の窓口になるため、連絡先や担当者の名前は必ず控えておきましょう。

しばらく待っても保険会社から連絡がない場合は、加害者が保険会社への連絡を怠っていたり、保険会社内での事務処理が滞っていたりする可能性があります。その際は、こちらから保険会社に連絡をしてみましょう。

2-3. 【STEP3】完治または症状固定

保険会社から連絡がきても、すぐに示談交渉が始まるわけではありません。けがの治療が続いている間は、賠償請求すべき損害額が確定しないためです。補償額の見通しが立たず不安を感じるかもしれませんが、まずは自身の治療に専念しましょう。

治療を続け、受傷した部位が事故前の健康な状態に回復すれば「完治」、これ以上治療を続けても改善が見込めない状態になれば「症状固定」と診断されます。一般的には、6カ月前後で「症状固定」と診断されるケースが多いです。

2-4. 【STEP4】(後遺症がある場合)後遺障害等級認定の申請

症状固定後も痛みやしびれ、欠損などが残り、労働能力の喪失や低下が生じている場合、これを「後遺障害」と呼びます。後遺障害を程度に応じて分類したものが「後遺障害等級」です。

後遺障害等級に基づいて後遺障害慰謝料が算定されるため、症状固定時の後遺障害等級認定申請は非常に重要です。症状固定と診断されたら、必ず後遺障害等級認定の申請を行いましょう。

後遺障害等級認定の申請には、申請手続きを加害者の任意保険会社に任せる「事前認定」と、自分で申請手続きを行う「被害者請求」の2つの手段があります。事前認定のほうが手間がかからず楽な一方、被害者請求は申請に必要な資料を自分で精査できるため、より正確な等級認定を受けやすいのがメリットです。

2-5. 【STEP5】示談交渉

けがが完治、または症状固定後となり、後遺障害等級の認定を受けることで、慰謝料を含む損害額の算定が可能になり、加害者側の保険会社との示談交渉が始まります。

ここで重要なのは、保険会社はあくまでも加害者側の味方であるという点です。保険会社から示談の条件が示されてもうのみにせず、「損害に計上されていない項目はないか」「計上に用いられている数値は正確か」など、その条件をよく確認することが大切です。その際には、専門的な知識のある弁護士の存在が大きな助けとなります。

2-6. 【STEP6】ADRまたは訴訟

示談交渉がまとまらない場合は、交通事故ADR(裁判外紛争解決手続)や裁判所での訴訟によって解決をめざすことになります。

交通事故ADRとは、裁判によらずに交通事故に関する紛争を解決するための手続きで、交通事故紛争処理センターや日弁連交通事故相談センターなどで利用できます。

ADR機関によっては相談費用や手続費用を無料としているところもあるため、訴訟に比べて迅速かつ安価に解決をめざせるのがメリットです。

2-7. 【STEP7】保険金の支払い

交渉や交通事故ADRによって示談が成立したり、裁判で判決が確定したりすると、損害賠償の支払いが開始されます。支払いが完了すれば、事故に関する法的手続きは終結します。

3. 自賠責保険の被害者請求も行う場合の流れ

自動車保険制度は、まず自賠責保険で補償を受け、不足分を任意保険でカバーするという二段構造になっています。もっとも、任意保険会社が自賠責保険額を含めた補償額を立て替えて支払う「一括払い制度」があるため、被害者は任意保険会社にのみ連絡をとれば、自賠責保険分の補償も受けられます。

しかし、一括払い制度を利用せず、自分で自賠責保険会社に連絡をとる「被害者請求」をしたほうがよいケースもあります。

3-1. 自賠責保険の被害者請求とは?

被害者が一括払い制度を利用せず、加害者の加入する自賠責保険会社に対して補償を求めることを「被害者請求」と言います。被害者請求を選んだほうがよいのは、主に次のようなケースです。

示談交渉が長期化しそうで、先に自賠責保険分の賠償金を「仮渡金」として受け取りたいとき(仮渡金制度)

被害者の過失が重大で、任意保険からの賠償額が大きく減額されてしまいそうなとき

被害者自身で後遺障害等級認定の申請をしたいとき

自賠責保険の強みの一つが「過失相殺」です。交通事故の当事者双方に過失(落ち度)がある場合、任意保険会社から支払われる保険金は、被害者側の過失の割合に応じて減額されます。過失の割合に応じた減額を「過失相殺」と言います。自賠責保険では被害者側の過失が重大でない限り、過失相殺を行いません。したがって、交通事故の被害者にも過失がある場合は、自賠責保険をうまく活用することで、より多くの救済を受けられます。

3-2. 被害者請求の流れ

自賠責保険の被害者請求は、任意保険会社との示談交渉が終わっていない段階で行うとよいでしょう。任意保険の示談交渉の流れは前述の「自賠責保険や任意保険の保険金請求の流れ」を参照してください。

仮渡金制度を利用して先に自賠責保険分の補償を受けたいときは、【STEP3】のけがの治療期間中に自賠責保険会社に連絡をとることになります。仮渡金は政令で金額が定められており、「事故の発生」と「人身損害の発生」を証明する資料さえ提出できれば、症状固定や後遺障害等級認定を待つことなく、比較的早く仮渡金の支払いを受けられます。

一方、被害者自身が後遺障害等級認定の申請を行う場合は、症状固定の診断が必要です。症状固定後、より適切な等級認定を受けるために必要な資料について、担当医や弁護士と相談しながら準備していくことになります。

朝日新聞社運営「交通事故の羅針盤」

4. 自賠責保険と任意保険、両方から慰謝料をもらえないケースはある?

自賠責保険の補償分を任意保険で補うのが原則ですが、例外的なケースもあります。

4-1. 自賠責保険で慰謝料がまかなわれた

あくまでも任意保険は自賠責保険ではカバーしきれない損害が生じたときのためのものです。そのため、損害が自賠責保険の補償限度内に収まる場合は、任意保険から追加の補償を受けられません。この場合、慰謝料の支払いは自賠責保険の範囲で完結します。

4-2. 加害者が任意保険に加入していない

任意保険は自賠責保険と異なり、加入は任意です。そのため、交通事故の加害者が任意保険に加入していないケースも起こり得ます。加害者が任意保険に加入しておらず、自賠責保険だけでは損害をカバーしきれない場合は、加害者本人に不足分を請求することになります。

ただし、加害者に十分な支払い能力がない場合は、金銭の回収が難航することも少なくありません。

4-3. 加害者が自賠責保険にさえ入っていない

まれに、加害者が自賠責保険にすら加入していないケースがあります。ひき逃げや盗難車による事故などが典型例です。

このような場合、本来であれば自賠責保険によって補償される部分については、政府保障事業によって国から補償を受けられます。

さらに、加害者が任意保険や自賠責保険に加入していない場合でも、被害者自身が加入している任意保険から補償を受けられる可能性があります。被害者が「人身傷害補償保険」や「無保険車傷害保険」に加入している場合は、これらの特約を利用できないか契約内容を確認してみましょう。

5. 交通事故の慰謝料請求を弁護士に依頼するメリット

交通事故の慰謝料請求を被害者自身が行うのは簡単ではありません。請求を弁護士に依頼することで、主に次の5つのメリットが得られます。

自賠責保険の被害者請求をしたほうがいいか適切に判断してもらえる

慰謝料の増額が期待できる

示談交渉や交通事故ADR、訴訟を代行してもらえる

後遺障害等級認定の申請をサポートしてもらえる

弁護士特約を活用すれば費用負担がなくなる可能性がある

5-1. 自賠責保険の被害者請求をしたほうがいいか適切に判断してもらえる

被害者請求をすべきかどうかを決めるには、過失割合がどの程度なのか、交渉がどの程度長期化するのかといった専門的な判断が求められます。自賠責保険会社に請求したからといって、被害者が損をすることは基本的にはありません。

しかし、交通事故後に、被害者が自賠責保険会社と任意保険会社の両方に対応するのは大きな負担です。安心して一括払い制度を利用するためにも、早めに弁護士へ相談するのがお勧めです。

5-2. 慰謝料の増額が期待できる

慰謝料をはじめとする賠償金の算定には「自賠責保険基準」「任意保険基準」「裁判所基準(弁護士基準)」の3つの基準があります。一般的には、自賠責保険基準による算定額が最も低く、過去の裁判例に基づく裁判所基準(弁護士基準)による算定額が最も高額になる傾向があります。

任意保険会社は自社の利益を最大化するために、独自に定めた任意保険基準を用います。これに対し、弁護士は裁判所基準(弁護士基準)をもとに交渉を行うため、結果として賠償額が増額されるケースも少なくありません。

5-3. 示談交渉や交通事故ADR、訴訟を代行してもらえる

保険会社は加害者側の代理人であり、示談交渉のプロです。そのため、被害者自身で示談交渉に臨むのは精神的な負荷も大きいうえ、保険会社の主張が本当に正しいのかを判断するのも難しいでしょう。さらに示談がまとまらなければ、交通事故ADRや訴訟といったなじみのない手続きに進む可能性もあり、不安は大きくなります。

弁護士に依頼すれば、保険会社との示談交渉をすべて任せられます。示談がまとまらなかった場合でも、交通事故ADRや訴訟も弁護士が代行してくれます。結果として、被害者の精神的な負担を大幅に軽減できるでしょう。

5-4. 後遺障害等級認定の申請をサポートしてもらえる

後遺障害等級の認定は、後遺障害慰謝料や逸失利益の金額に大きな影響を与えます。より適正な認定を受けるためには、任意保険会社に任せきりにせず、場合によっては被害者請求を検討することも重要です。

しかし、認定に必要な資料を一人で漏れなくそろえるのは容易ではありません。弁護士であれば、資料の不備や不足を精査し、追加資料の収集もサポートできます。

5-5. 弁護士特約を活用すれば費用負担がなくなる可能性がある

多くの任意保険には「弁護士特約」(通称:弁特)のオプションがついています。弁護士特約は弁護士への相談費用や着手金、報酬金を補償してくれる制度で、実質的に自己負担ゼロ円で弁護士に依頼できます。未加入の場合は今後の備えとして加入を検討しておくとよいでしょう。

6. 交通事故の慰謝料と自賠責保険や任意保険に関してよくある質問

Q. 自賠責保険から支払われる慰謝料の上限は?

自賠責保険では、支払額の上限が次のように定められています。

・死亡の場合:3000万円

・傷害の場合:120万円

・後遺障害の場合:後遺障害等級に応じて75万円~4000万円

ただし、これらはあくまで「総額」の上限であり、休業損害や慰謝料などの個別項目には別途上限が定められています。

たとえば死亡慰謝料は、遺族の人数や扶養の有無によって支払額が変動します。遺族が3人以上(被扶養者あり)の場合、支払われる死亡慰謝料の金額は1350万円が最大です。死亡慰謝料に加え、葬儀費や逸失利益などを合計しても3000万円を超える補償は受けられません。

Q. 任意保険から支払われる慰謝料の上限は?

任意保険は保険会社ごとに内容が異なるため、一概に上限額を示すことはできません。しかし、対人賠償無制限のプランに加入している場合、支払われる慰謝料額に上限はありません。そのため、慰謝料や逸失利益の総額が1億円を超えたとしても、契約条件を満たしていれば全額の補償を受けられます。

7. まとめ 適正額の慰謝料を漏れなく受け取りたい場合は弁護士に相談を

交通事故の保険には、自賠責保険と任意保険の2種類があります。強制加入の自賠責保険は補償範囲を人的損害に限定しており、補償額にも上限があります。一方、任意保険は自賠責保険の上限額を超えた分の補償のほか、物的損害も補償します。

自賠責保険と任意保険の両方から二重に支払いを受けて補償額を増やすことはできません。しかし、両者を組み合わせることで、被害者が適正な補償を受けられるよう設計されています。

ただし、実際に十分な補償を受けるまでには、保険会社との交渉や多くの資料提出など、煩雑で専門的な手続きが伴います。交通事故の被害者自身がこれらの手続きを行うのは大きな負担でしょう。

弁護士に依頼すれば、こうした負担から解放され、心身の回復に専念できます。交通事故の被害に対する適正な慰謝料を請求したい場合は、早めに専門の弁護士に相談してください。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す