目 次

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す

交通事故トラブルに強い

弁護士を探す

1. 自賠責保険と任意保険、どっちを使うべき? 優先順位は?

交通事故の補償では、自賠責保険と任意保険のどちらを使うべきか迷う人も多いでしょう。

しかし、自賠責保険と任意保険はどちらか一方を選ぶ関係にあるのではなく、「自賠責保険で最低限の補償を受け、足りない部分を任意保険で上乗せする」という二段構造になっています。

すべての車が加入を義務づけられている自賠責保険の補償の範囲は最低限です。交通事故で生じた人的損害を補うには足りないケースも少なくありません。そのため、自賠責保険と任意保険を併用することで、被害者が十分な補償を受けられる仕組みになっています。

そうなると「自賠責保険と任意保険、2つの窓口と交渉しないといけないの?」と疑問に思うかもしれませんが、そうではありません。

確かに自賠責保険と任意保険は二段構造ですが、実際に被害者が交渉する相手は原則として加害者側の任意保険会社のみです。任意保険会社が被害者へ補償全額を支払ったあと、内部で自賠責保険へ請求し、自賠責保険の負担分を精算する仕組みになっています。これを「一括払い制度」と言います。

なお、先に自賠責保険と交渉したほうがよい例外的なケースについては後述します。

2. 自賠責保険と任意保険の違いは?

自賠責保険と任意保険の違いは加入義務だけではありません。それぞれの特徴について解説します。

2-1. 自賠責保険とは|被害者救済を目的とした強制保険

自賠責保険は、正式には「自動車損害賠償責任保険」と言います。

交通事故を起こした加害者は、被害者に対してけがや物的な損害を賠償する責任を負います。しかし、加害者が保険に入っておらず、損害賠償に充てられる資金も持っていない場合、被害者は加害者からまったく補償を受けられません。そのような事態を防ぐため、原動機付き自転車を含むほぼすべての自動車に自賠責保険への加入が義務づけられています。

自賠責保険の仕組みには、「被害者救済」という目的が色濃く反映されています。

たとえば、自賠責保険の保険会社は、過去に交通事故を起こした人であっても保険契約の拒否や途中解約ができません。また、自賠責保険は、被害者に信号無視や前方不注意などの過失があった場合でも、よほどのケースでない限り、過失割合に応じて賠償額を減らす「過失相殺」を行いません。

ただし、自賠責保険で補償されるのは、相手のけがや死亡、後遺症などの人的損害のみです。加入者自身の人的損害や、加入者および相手の自動車の損壊などの物的損害には適用されません。

2-2. 任意保険とは|自賠責ではカバーできない損害をカバー

任意保険はその名のとおり、任意に加入する保険です。テレビCMなどで見かける自動車保険はすべて任意保険に分類してよいでしょう。

強制加入の自賠責保険があるのに任意保険が必要なのは、自賠責保険ではカバーできない損害が多いためです。任意保険であれば人身事故だけでなく、車両やガードレールなどの物損事故にも対応できます。交通事故の現実的なリスクを考えれば、任意保険は事実上必須と言えるでしょう。

2-3. 自賠責保険と任意保険の違い

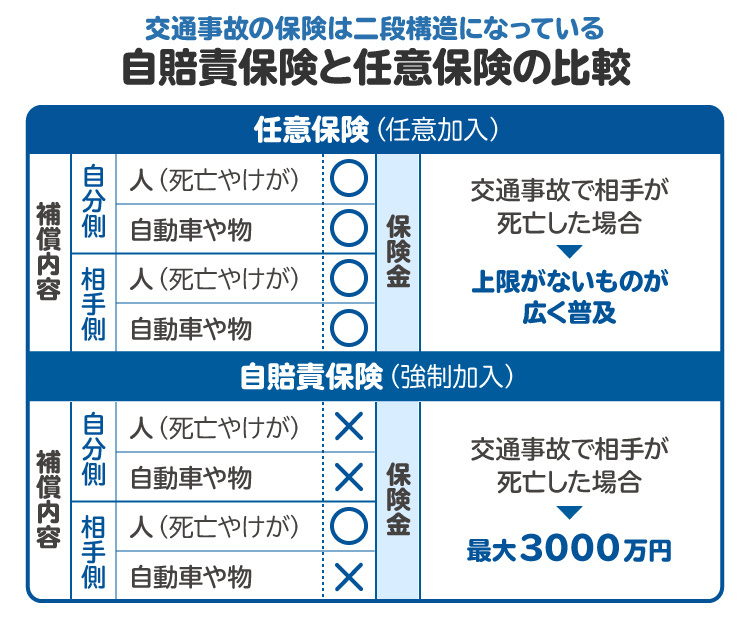

主な違いは、下記の図「自賠責保険と任意保険の比較」のとおりです。

最も大きな違いは、補償内容と保険金の額です。自賠責保険は補償範囲を人的損害に限定しており、支払われる補償金額にも上限が設けられています。傷害で最大120万円、死亡で最大3000万円、後遺症で最大4000万円が限度です。

これに対して、任意保険は人損だけでなく物損にも対応しており、保険金の限度額が「無制限」のものも広く普及しています。任意保険は補償内容を自由に設定できるため、自賠責保険よりも手厚くなっています。

一方で、「被害者を救済する」という本来の目的を忠実に果たそうとしているのは自賠責保険と言えます。任意保険では、「被害者にも過失あり」と判断されると、その割合に応じて賠償額が減額(過失相殺)されます。しかし自賠責保険では過失相殺を行いません。そのため、条件によっては、自賠責保険のほうが多くの補償を受けられる場合もあります。

また、損害賠償責任の有無や賠償額で争いがあるような場合でも、自賠責保険であれば、賠償額の一部を前払い(仮渡金)で受けられます。

3. 自賠責保険と任意保険の使い分け方

自賠責保険と任意保険には、それぞれ長所と短所があり、どちらを使えばいいのかは状況によって変わります。代表的な4つのケースに分けて解説します。

任意保険会社にまとめて請求したほうが、手間は少ない

仮渡金の制度を使用したいのであれば、自賠責保険に請求する

後遺障害等級認定の申請は、任意保険会社に任せず被害者請求するのがお勧め

被害者の過失割合が大きいときは、自賠責への請求も検討する

なお、自賠責保険と任意保険のどちらを使うべきか判断できないときは、早めに弁護士などの専門家に相談することをお勧めします。

3-1. 任意保険会社にまとめて請求したほうが、手間は少ない

保険金の支払いには一括払い制度があるため、基本的には加害者の任意保険会社にまとめて請求するとよいでしょう。任意保険会社がいったん全額を支払い、自賠責保険分を任意保険会社が精算してくれます。被害者が複数の窓口と交渉する必要はありません。

ただし、任意保険会社任せにしないほうがよいケースもあります。次に紹介するケースでは、自賠責保険への請求を検討しましょう。

3-2. 仮渡金の制度を使用したいのであれば、自賠責保険に請求する

仮渡金とは、損害賠償責任の有無や賠償額で争いになっている場合などに、賠償金の一部を前もって受け取れる自賠責保険の制度です。治療や入院が長期に及び、当座の生活費に不安があるときなどは心強いでしょう。また、任意保険会社による治療費の支払いが停止された場合や治療費を立て替えざるを得ない場合にも有効です。

もちろん、あとで賠償額が確定すれば、仮渡金を差し引いたうえで任意保険会社から支払いを受けられます。

3-3. 後遺障害等級認定の申請は、任意保険会社に任せず被害者請求するのがお勧め

交通事故による傷害が治療をしても完治しないまま、将来的な回復が見込めないと認められる状態を「症状固定」と言います。また、労働能力の喪失や低下を伴う障害を「後遺障害」、その度合いを一定の基準に従って第1級から第14級に分類したものを「後遺障害等級」と言います。

たとえば、交通事故によって神経系統に後遺症が残り常に介護が必要になってしまった場合は第1級に、聴力が低下してしまった場合には第14級に、それぞれ認定されます。

後遺障害等級の認定では、どちらの保険に請求するかが特に重要です。

後遺障害等級認定の申請には、加害者本人や加害者側の任意保険会社による「事前認定」と被害者による「被害者請求」の2通りの方法があります。適正な認定を受けたいのであれば、手間はかかりますが「被害者請求」がお勧めです。

後遺障害等級の認定は、医師が作成する「後遺障害診断書」などの資料に基づいて判断されます。被害者請求の場合、後遺障害診断書などの資料を被害者側で確認・補正できるため、保険会社任せの事前認定よりも適正な等級認定を受けやすい傾向にあります。

3-4. 被害者の過失割合が大きいときは、自賠責への請求も検討する

任意保険では、交通事故の被害者にも落ち度(過失)がある場合、その過失の割合に応じて賠償額が減額される「過失相殺」が行われます。

しかし、自賠責保険はこの過失相殺を大きく制限しており、被害者の過失割合が7割未満ならまったく減額されず、7割以上であっても2割から5割の範囲でしか減額されません。

たとえば、被害者の損害総額が300万円、被害者の過失が7割の交通事故において、任意保険と自賠責保険に請求した場合の賠償金を見てみましょう。

【任意保険に請求した場合】

任意保険会社は損害総額から過失割合分を減額するため、300万円から7割である210万円が減額され、被害者には90万円が支払われます。

【自賠責保険に請求した場合】

けがの場合、自賠責保険には120万円の支払い上限があるため、300万円の損害が出ていたとしても支払額は最大で120万円です。過失が7割の場合、支払い上限から2割減額されます。したがって、120万円から24万円が減額され、96万円が支払われます。

上の比較では6万円の差ですが、これがけがではなく、死亡や後遺障害に関わるもので損害額が大きくなると、より顕著な差が出る可能性もあります。

朝日新聞社運営「交通事故の羅針盤」

4. 交通事故の保険金請求の流れ

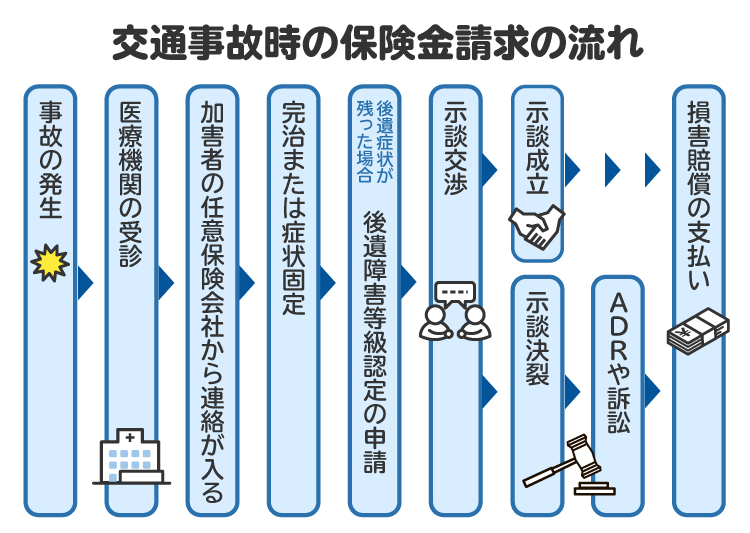

交通事故に遭った場合の保険金請求の流れを、事故発生から支払いに至る7つのステップに分けて説明します。

4-1. 【STEP1】医療機関の受診

まずは、けがの程度にかかわらず、必ず医療機関を受診しましょう。交通事故後はなるべく早く受診することが大切です。

事故直後に医師の診断を受けておくことで、あとから症状が悪化した場合でも、事故との関係が認められやすくなります。また、痛みやしびれなどの症状は軽微であっても、もれなく医師に伝えましょう。事故後に時間が経ってから受診すると、事故との因果関係が否定されてしまう可能性があります。

4-2. 【STEP2】加害者の任意保険会社から連絡が入る

通常、事故を起こした加害者は、事故後すみやかに任意保険会社に報告し、これを受けた保険会社の担当者が被害者に連絡します。早ければ事故当日、遅くとも事故から3営業日以内には連絡があるのが一般的です。

もし事故から1週間経っても連絡がない場合は、保険会社への報告漏れや手続き遅延の可能性が考えられるため、任意保険会社に確認の電話をしてみましょう。

加害者の任意保険会社が不明な場合でも、弁護士に依頼すれば、弁護士会照会という方法によって加害者側の任意保険会社を調査することが可能です。

4-3. 【STEP3】完治または症状固定

けがを負った部位が事故前の健康な状態に完全に回復すれば「完治」、治療を続けてもそれ以上の改善が見込めない状態になれば「症状固定」と判断されます。症状固定までの治療期間はおよそ6カ月が目安です。

治療費や休業損害は、原則として医師から完治または症状固定の診断を受けるまでの期間が対象です。完治または症状固定の診断が出ると、賠償額を計算するうえで基礎となる日数が確定します。この時点から、加害者との示談交渉や損害賠償請求の準備を進めることになります。

4-4. 【STEP4】後遺障害等級認定の申請

症状固定と診断されても何らかの症状が残っている場合、後遺障害に該当する可能性があります。その際は、後遺障害等級の認定申請を行い、等級に応じて後遺症慰謝料や逸失利益を請求します。

等級認定の申請にあたっては、任意保険会社主導の「事前認定」ではなく、被害者主導の「被害者請求」がお勧めです。保険会社任せの事前認定よりも、適正な等級認定を受けやすい傾向があるためです。

等級認定の申請を行うには、医師に「後遺障害診断書」を作成してもらい、事故状況報告書や診断書、診療報酬明細書、X線検査やMRI検査などの必要書類とともに自賠責保険会社に提出します。提出書類に不備がなければ、1カ月から3カ月程度で結果が出ます。

また、認定結果に納得できない場合は「異議申立て」も可能です。異議を申し立てたからといって認定された等級が下がることはないため、不服がある場合には積極的に異議申立てをしましょう。

4-5. 【STEP5】示談交渉

けがが完治または症状固定に至り、後遺障害等級が確定すれば、全損害額も確定し、加害者側への請求が可能になります。

請求といっても、いきなり裁判を起こすわけではなく、まずは加害者側の任意保険会社と示談交渉を行うケースがほとんどです。示談は裁判よりも迅速に解決しやすく、話し合いがまとまれば感情的なしこりが残りにくいというメリットがあります。

ただし、裁判と同様に、示談も一度成立すればあとでやり直すことができません。示談の内容に不利な点がないか慎重に確認し、場合によっては弁護士に相談したり、交渉を任せたりすると安心です。

なお、後遺障害の認定が見込まれない場合や早期解決を希望する場合には、けがの部分のみを先行させて示談交渉を行うことも可能です。その際は「後遺障害が認定された場合は別途協議する」との条項を示談書に明記しておきましょう。

4-6. 【STEP6】ADRまたは訴訟

示談交渉がまとまらない場合は、「交通事故ADR(裁判外紛争解決手続)」や調停、民事訴訟によって解決をめざすことになります。

交通事故ADRとは、裁判によらずに交通事故に関する紛争を解決するための手段です。「交通事故紛争処理センター」や「日弁連交通事故相談センター」などを利用でき、費用を抑えつつ迅速な解決を図れます。

一方、民事訴訟は時間と費用がかかるものの、最終的な法的判断を得られます。相手側の対応や争点の複雑さをふまえ、適切な手段を検討しましょう。

4-7. 【STEP7】損害賠償の支払い

示談書や調停調書、判決が確定すると賠償額が法的に確定し、支払いが開始されます。

5. 保険会社との示談交渉で注意すべきポイント

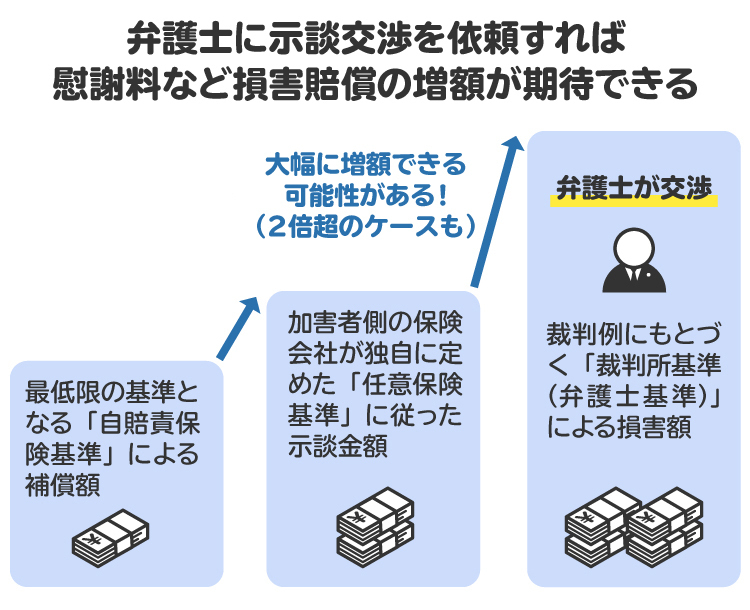

示談交渉の相手である加害者側の任意保険会社は、あくまで「加害者の代理人」であり、被害者の味方ではありません。そのため、提示される賠償額も「任意保険基準」という保険会社独自の基準に沿って算定され、実際より低く見積もられることが少なくありません。

弁護士である筆者の経験では、治療費や慰謝料の算定項目の一部が欠落していたケースもありました。保険会社の提案をうのみにせず、診断書や通院日数、領収書などの客観的資料をもとにしっかり主張することが重要です。

また、保険会社は、被害者に不利な過失割合に基づく賠償額を提案してくることもあります。過失割合の判断は専門的な知見を要するため、保険会社の提案が適切であるかどうか判断できない場合は、早めに弁護士などの専門家に相談し、不利な示談に応じないよう注意しましょう。

6. 交通事故の被害者が弁護士に相談または依頼するメリット

弁護士に相談または依頼するメリットは大きく3つあります。

6-1. 保険会社との交渉から解放される

保険会社は示談交渉のプロフェッショナルです。そのため、被害者にとって保険会社との交渉には大きな精神的負担がかかります。弁護士に依頼すれば、保険会社との交渉はすべて任せられるほか、交渉がまとまらなかった場合でも訴訟まで一貫して対応してもらえるため、精神的なストレスが軽減されます。

6-2. 賠償金額が高額になりやすい

賠償金の算定には、「自賠責保険基準」「任意保険基準」「裁判所基準(弁護士基準)」の3つの基準があります。任意保険会社が一般的に使用する任意保険基準は、裁判所が用いる裁判所基準(弁護士基準)よりも低く設定されています。弁護士は裁判所基準(弁護士基準)に基づいて交渉を行うため、賠償額が増額されるケースが多いです。

6-3. 後遺障害等級認定のサポートを受けられる

後遺障害等級認定を受けるには、後遺障害診断書や事故状況報告書など、多くの書類が必要です。弁護士はこれらの資料を精査し、不備や不足があれば医師への修正依頼や追加資料の提出を行うことでより適正な等級認定を受けやすくします。

さらに、弁護士によるサポートを容易にしてくれるのが、被害者の加入している任意保険に付いている「弁護士特約(弁護士費用特約)」です。弁護士特約を利用すれば、相談料や着手金、報酬金が保険によって補償されるため、実質的に自己負担なし、あるいは少ない負担で弁護士に依頼できます。

7. 自賠責保険と任意保険に関してよくある質問

Q. 自賠責保険と任意保険、どちらに連絡すればよい?

基本的には加害者側の任意保険会社です。任意保険会社から自賠責保険に請求する「一括払い制度」があるため、自賠責保険分も任意保険会社を通じて支払われます。

ただし、仮渡金を利用したい場合や被害者側の過失割合が大きくなりそうな場合は、自賠責保険会社に直接連絡することも検討しましょう。

Q. 交通事故の被害者が自分の任意保険を使うケースはある?

通常は加害者側の保険によって補償を受けられるため、被害者が自分の保険を使うことはありません。しかし、加害者が任意保険にも自賠責保険にも加入しておらず、賠償金を払うだけの資金を持っていない場合や、被害者自身の過失割合が大きくなりそうな場合は、自分の任意保険を利用するケースがあり得ます。

Q. 交通事故の治療費も保険から支払われる? 立て替えは必要?

治療費も保険から支払われます。加害者側が任意保険に加入していれば、保険会社が病院に治療費を直接支払ってくれるケースが多いです。

ただし、加害者側の任意保険会社と連絡がついていない段階では、一時的に被害者が治療費を立て替えることになります。また、治療の長期化によって、加害者側の任意保険会社が治療費の支払いを打ち切った場合も被害者が治療費を一時的に負担します。

Q. 加害者側の保険会社からは、いつ連絡がくる?

通常は1週間以内には連絡があります。それ以上待っても連絡が来ない場合は、加害者が連絡を怠っているか、事務処理が滞っている可能性があります。被害者側から保険会社に連絡をし、進み具合を確認しましょう。

Q. 自賠責保険と任意保険、それぞれの保険会社とのやりとりが必要?

原則としては加害者側の任意保険会社とのやりとりだけで十分です。

ただし、生活費がひっ迫していて仮渡金を受け取りたい場合や、後遺障害等級の認定を申請する場合などには、自賠責保険会社とやりとりする必要が生じます。

Q. 加害者が任意保険に入っていないとどうなる?

加害者の自賠責保険から補償を受けることになります。ただし、自賠責保険の補償額には上限があります。自賠責保険の補償額が損害額に足りない場合は、加害者本人に請求し、それでも不足する場合は被害者自身の任意保険を利用することになります。

さらに、加害者が自賠責保険にも加入していない場合や、ひき逃げで加害者が特定できない場合は、「政府保障事業」から救済を受けられます。

8. まとめ 自賠責保険と任意保険のどちらに請求するか判断できない場合は弁護士に相談を

交通事故の補償は、「自賠責保険」と「任意保険」という2つの制度を正しく理解し、状況に応じて使い分けることが大切です。

強制加入の自賠責保険は補償内容や保険金の額に限度があるのに対し、任意保険はより手厚い補償を受けられます。一方、被害者救済という目的に忠実なのは自賠責保険です。

また、実際には、保険会社との交渉や後遺障害等級の申請、交渉がまとまらない場合の対応など、専門的な知識を求められる場面も多くあります。交通事故によって心身ともにつらい状況にある被害者本人が、適切に対応するのは容易ではありません。自賠責保険と任意保険のどちらに請求すべきか判断がつかない場合は、弁護士に相談しましょう。

弁護士に依頼すれば、保険会社との交渉を任せられるだけでなく、賠償金の増額や適正な等級認定にもつながります。交通事故による損害賠償請求について悩んでいる場合は、早めに弁護士への相談を検討してください。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す