目 次

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す

交通事故トラブルに強い

弁護士を探す

1. 交通事故の休業損害とは? 主婦や主夫(家事従事者)でももらえる?

交通事故による休業損害について、主婦や主夫でも補償を請求できる法的根拠を含めて説明します。

1-1. 休業損害=事故により減少した収入

休業損害は、交通事故によりけがを負ったことに伴う収入の減少です。交通事故の被害者は加害者側に対し、休業損害に対する賠償(補償)を請求できます。

1-2. 家事従事者(主婦や主夫)も休業損害を請求できる|法的根拠は?

家事従事者とは、性別や年齢を問わず、家族のために家事労働に従事している人を指します。具体的には炊事や洗濯のほか、掃除、買い物、子どもの世話など、家庭において日常生活を営むのに必要な行為を担っている人です。

交通事故の賠償に関する実務では、金銭として収入を得ていない主婦や主夫でも、家事労働を財産的に評価して、実際に収入を得ている人と同じように補償が認められます。

パートなどで働いている、いわゆる兼業主婦や兼業主夫は、家事従事者としての収入のほうが高いケースが多いです。この場合、専業主婦や専業主夫と同じく、主婦や主夫の休業損害を請求することとなります。主婦や主夫の休業損害を一般的に「主婦休損」または「主夫休損」と呼びます。

最高裁昭和50年7月8日判決は、交通事故の被害者である専業主婦からの休業損害の請求について「妻の家事労働が財産上の利益を生ずるものであり、これを金銭的に評価することが不可能とはいえない」として、それまでの最高裁の立場を維持し、休業損害の発生を認めました。この判例に基づき、家事労働が財産上の価値のある行為であり、主婦や主夫にも休業損害が認められると考えられています。

主婦や主夫に休業損害を認める理由について、家事を他人に委託した場合に無償で委託できず、費用が発生することなどがよく根拠に挙げられます。ベビーシッターや家事代行などを思い浮かべるとわかりやすいでしょう。

そのため、主婦や主夫は、扶養義務を負っている家族に対して事実上無償で貢献しているだけで、本来は費用が発生する行為を担っていると解釈されています。そのため、交通事故によって家事労働ができなくなり被害を受ければ、財産的な価値に換算してその額を賠償してもらえます。

2. 主婦や主夫の休業損害の計算方法

主婦や主夫が交通事故によるけがで家事ができなくなった場合の休業損害の計算方法、および計算の基礎となる収入額を決める基準について説明します。

2-1. 休業損害の計算式|上限額はある?

主婦や主夫の休業損害は「1日あたりの基礎収入×休業日数」で決まります。基礎収入は、1日あたりの補償額(得られたであろう利益の額)で、休業日数は事故により家事を休んだ日数を言います。

もともと主婦休損や主夫休損は、事故によるけがとの関係における相当な範囲内(相当因果関係内)でしか認められないため、「上限額」という言い方はしません。ただし加害者が任意保険に加入していない場合など、自賠責保険から保険金を受け取る場合には、治療費や慰謝料、休業損害をすべて合わせて120万円までしかもらえない点に注意が必要です。

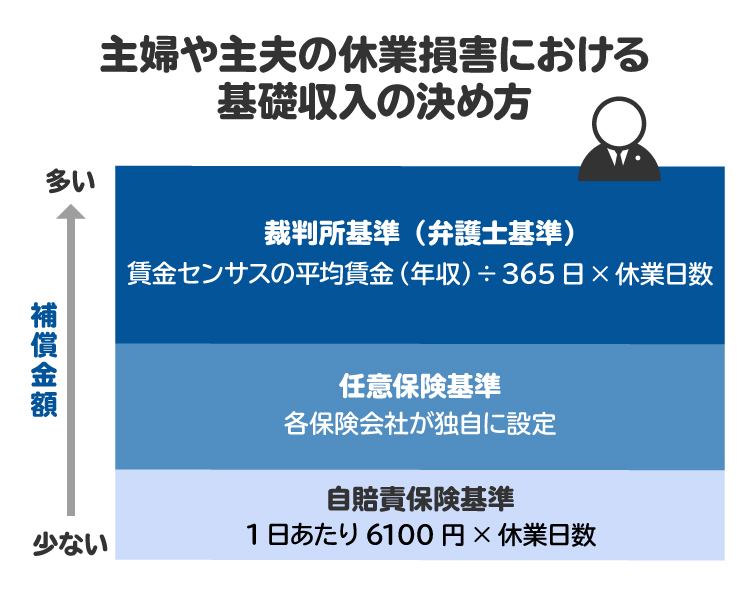

2-2. 基礎収入の決め方|自賠責保険基準、任意保険基準、弁護士基準

主婦休損や主夫休損を計算するための基礎収入額の算定には、「自賠責保険基準」「任意保険基準」「裁判所基準(弁護士基準)」の3つの基準があります。

自賠責基準は自賠責保険が採用している金額で、日額6100円(2020年3月31日以前の事故は5700円)の定額です。任意保険基準は保険会社が独自に採用している基準のため、公表はされていませんが、自賠責保険基準と同等の水準であるケースが多いです。

そして、弁護士基準は、厚生労働省が毎年発表する「賃金構造基本統計調査」(賃金センサス)の「第1巻第1表の産業計、企業規模計、学歴計、女子労働者の全年齢平均賃金額」という女性労働者の平均賃金額のデータを用います。これまでの日本では家事の多くを女性が担ってきたため、女性労働者の平均賃金額がベースとなっています。

ちなみに、2024年の賃金センサスでは女性労働者の平均賃金額は419万4400円となっています。したがって、1日あたりの基礎収入額は「419万4400円÷365日=約1万1491円」となります。

2-3. 休業日数の認定方法と立証方法

休業日数の具体的な認定方法は、3つの基準ごとに異なります。

【自賠責保険基準】

自賠責保険基準では、主婦や主夫の休業日数は入通院日数を当てはめて計算します。通院日数が20日であれば、休業日数も20日とします。

【任意保険基準】

任意保険基準で認められる休業日数は自賠責保険基準と同程度となる場合が多いですが、下回るケースもあります。

【裁判所基準(弁護士基準)】

自賠責保険基準と異なり、弁護士基準には明確な基準があるわけではありません。そのため、一般的な考え方を説明します。

主婦休損や主夫休損は「実際に家事を休んだ日」を積算する必要があります。しかし、立証が難しい場合も多いため、自賠責保険基準と同じように入通院日をそのまま利用して請求するケースもあります。最も多いのは、総治療期間と入通院日を参考に、家事ができなかった日数を一定期間ごとに徐々に減らしていく手法です。これを「逓減法(ていげんほう)」と言います。

裁判例では、けがの回復の程度によって「労働能力喪失率」、つまり家事ができなくなった割合が徐々に減っていくと表現されます。しかし、わかりやすさを重視し、ここではシンプルに「けがが回復していくごとに休業した日数が減ること」を示す「休業割合」という言い方をします。

たとえば、1カ月を30日として、事故後1カ月の休業割合が100%、2カ月目から3カ月目が50%、その後4カ月から6カ月目までが20%として算出すると、休業日数は「30日(1カ月目)+15日(2カ月目)+15日(3カ月目)+6日(4カ月目)+6日(5カ月目)+6日(6カ月目)=78日」となります。つまり、合計78日間を休業日数として主張します。

なお、休業日数の立証では、本人の申告と、けがの重さや通院の経過などが重要になります。診断書やカルテ、被害者の陳述書などを使用しますが、家事を休んだ日や内容について記した日記や、家事代行を依頼した際の領収書などを利用するケースもあります。

弁護士として交通事故に関する事例を多く扱ってきた筆者の経験では、通院期間が半年以内の短いケースで、保険会社などとの示談交渉、あるいは訴訟(裁判)において主婦休損や主夫休損を立証するために日記まで求められたケースはあまりありません。しかし、治療が長期間にわたる場合、必然的に休業損害の必要性が争点となるケースも多いため、日記などを提出する機会が増えると考えています。

2-4. パートなどをしている主婦や主夫の休業損害の計算

主婦や主夫業をしながらパートなどで働いている人を兼業主婦や兼業主夫と言います。兼業主婦や兼業主夫の場合は、パートによる実収入額と、賃金センサスの女性の平均収入を比べ、賃金センサスにおける収入のほうが高い場合に、主婦休損や主夫休損が認められます。

兼業主婦や兼業主夫が交通事故の被害に遭った場合、積極的に主張しないと保険会社が主婦休損や主夫休損を計上しないケースも多いため、特に注意が必要です。

3. 主婦や主夫の休業損害の計算例

主婦や主夫の休業損害の具体的な計算方法を、症状と治療期間別に見ていきましょう。なお、弁護士基準での計算では、2024年の賃金センサスにおける女性労働者の平均賃金額(419万4400円)を使用し、小数点以下一位は四捨五入しています。

3-1. むち打ちで総治療期間60日(通院15日)の場合

むち打ち(けいついねん挫)で15日間通院し、総治療期間が60日にわたった場合の計算式は次のとおりです。

【自賠責基準】

自賠責基準では「日額6100円×15日=9万1500円」となります。

【弁護士基準】

弁護士基準では「419万4400円÷365日×15日=約17万2373円」です。なお、症状が軽いため、治療期間は入通院日を採用しています。

3-2. 骨折で総治療期間180日(通院30日)の場合

骨折で30日通院し、総治療期間が180日にわたった場合の休業損害の計算式は次のとおりです。

【自賠責基準】

自賠責基準では「日額6100円×30日=18万3000円」となります。

【弁護士基準】

弁護士基準では「419万4400円÷365日×78日=約89万6338円」です。なお、治療期間が長いため逓減法を使用し、休業割合を事故後1カ月は100%、2カ月から3カ月目は50%、4カ月から6カ月目を20%として計算しています(1カ月を30日とする)。

3-3. 重傷で総治療期間520日(入院90日、通院100日)の場合

重傷で90日入院後に100日通院し、総治療期間が520日にわたった場合の計算式は次のとおりです。

【自賠責基準】

自賠責基準では「日額6100円×190日=115万9000円」となります。

【弁護士基準】

弁護士基準では「419万4400円÷365日×291日(入院中の90日+退院後201日)=334万4028円」です。なお、重傷のため逓減法を使用し、退院後1カ月から3カ月を100%、4カ月から8カ月目を50%、9カ月から14カ月目を20%として計算しています。

4. 主婦や主夫が休業損害を請求する方法

主婦や主夫が休業損害を請求する方法には、次の2つのパターンがあります。

4-1. 相手の保険会社に対して休業損害を請求する方法

加害者が任意保険に加入している場合は、治療終了後に加害者の任意保険会社と示談交渉を行います。住民票や非課税証明書などの裏づけ資料を提出し、慰謝料を含めたほかの損害とまとめて請求します。

実際に賃金を得ている会社員などの場合、休業により収入が途絶えると生活ができなくなるため、示談に先立って賠償金が支払われる「内払い」がされるケースが多いです。

一方、金銭として賃金を得ているわけではない主婦や主夫は、家事代行などを利用している場合を除けば、休業損害については内払いをせずに最後に解決するケースが少なくありません。

4-2. 加害者本人に対して休業損害を請求する方法

加害者が任意保険に加入していない場合は、加害者本人に請求しなければなりません。保険会社に請求する場合と同じように、示談交渉を通じて、ほかの損害とまとめて請求するのが一般的です。

朝日新聞社運営「交通事故の羅針盤」

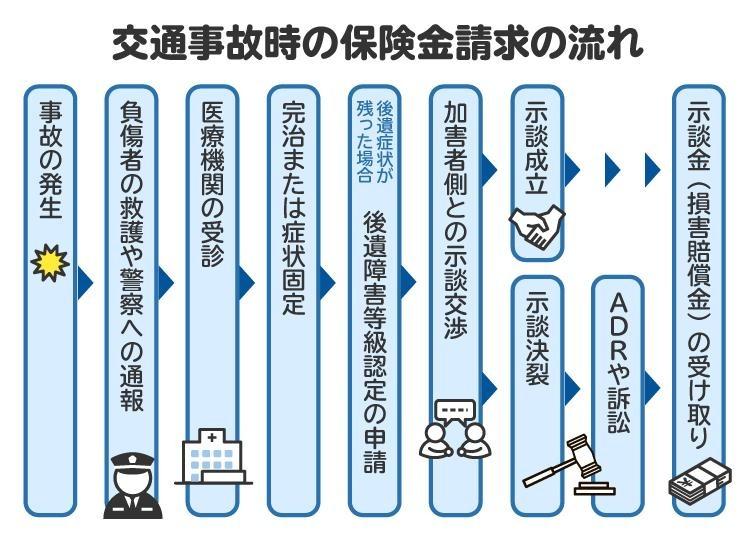

5. 交通事故の被害者が休業損害を含む損害賠償を受け取るまでの流れ

5-1. 【STEP1】事故直後の対応

事故が発生したら、まずお互いに負傷者の救護や危険防止の措置、警察への報告を行い、相手の連絡先の確認、保険会社への連絡などをします。

5-2. 【STEP2】医療機関の受診とけがの治療

事故後すぐに医療機関を受診し、医師の指示に従い、完治または症状固定の診断を受けるまで治療を続けます。事故から日数が経過してから病院を受診してしまうと、事故とけがとの因果関係を疑われる可能性があります。その結果、治療費が支払われないケースがあるため、すぐに受診することが大切です。

5-3. 【STEP3】休業損害証明書などの提出

会社などで働いている人は、事故による休業日数や基礎収入の計算が記載された休業損害証明書を雇用主に発行してもらい、源泉徴収票などとともに保険会社に提出して、保険会社から毎月の支払いを受けます。

主婦や主夫は、日々の症状や出来なかった家事の内容などについて日記を作成し、家事代行の領収書を保管しておくとよいでしょう。特に休業期間が長くなり、争いが大きくなるとこれらの資料が重要になります。

5-4. 【STEP4】後遺障害等級認定の申請

後遺症が残った場合は、後遺障害等級の認定を申請します。後遺障害には第1級から第14級までの等級があり、認定される等級によって請求できる後遺障害慰謝料と逸失利益の額が変化します。

後遺障害慰謝料とは、後遺症が残ったことによる精神的苦痛に対する慰謝料です。逸失利益とは、後遺症がなければ得られたはずの将来の利益です。主婦や主夫も、賃金センサスにおける女性労働者の平均賃金額を基礎とした後遺障害と逸失利益が認められます。

申請方法には、加害者の保険会社が手続きをしてくれる「事前認定」と、被害者やその弁護士が手続きをする「被害者請求」の2種類があります。一般的に、被害者にプラスにはたらく資料を添付できる可能性のある被害者請求のほうが有利とされています。

5-5. 【STEP5】示談交渉

保険会社または加害者本人との間で、損害賠償の内容や金額を話し合います。示談交渉のなかで相手から条件の提示を受けたら、すぐに応じるのではなく弁護士に相談したほうがよいでしょう。

加害者側が最初から被害者に有利な条件を提示するケースは、残念ながら筆者はこれまでに一度も見たことがありません。

5-6. 【STEP6】交通事故ADRまたは訴訟

加害者側との示談交渉がまとまらない場合は、交通事故紛争処理センターなどを介した交通事故ADR(裁判外紛争解決手続)や、簡易裁判所の民事調停、訴訟(裁判)によって解決を図ることとなります。

交通事故ADRとは、裁判によらずに交通事故に関する紛争を解決するための手続きです。一方、調停や訴訟は裁判所で行う手続きです。調停は数カ月から半年程度かかるケースが多いですが、訴訟は年単位で時間がかかるケースも多々あります。

5-7. 【STEP7】休業損害を含む損害賠償の支払い

示談交渉や交通事故ADR、訴訟によって結論が決まったら、その内容に従って損害賠償が支払われます。加害者が保険会社に加入している場合、損害賠償金は示談成立から2週間以内に振り込まれることが多いです。交通事故ADRや訴訟により解決した場合は、支払期限を和解成立から1カ月以内に設けることが多いものの、実際はそれより早く振り込まれます。

加害者が保険に加入していない場合は、加害者に資金がなければ損害賠償金を支払ってもらえず、自賠責保険からしか回収ができない可能性があります。加害者が支払いに応じたとしても、たとえば毎月1万円などの長期分割になるケースも多いです。

6. 主婦や主夫が交通事故の休業損害を請求する際の注意点

主婦や主夫が休業損害を請求する際は、次の3点に注意しましょう。

家事を休んだ状況を記録しておく

医師の指示に従って治療を続ける

保険会社の主張や提案をうのみにしない

6-1. 家事を休んだ状況を記録しておく

主婦や主夫が休業損害を請求する場合、休業期間を立証する必要があります。日記などに、その日の天候や身体の症状、できなかった家事の内容、代わりに誰が家事を担ったか、外食などの代替手段を記載しておくと、示談交渉や裁判で証拠になり得ます。外食の領収書なども保存しておくとよいです。

6-2. 医師の指示に従って治療を続ける

休業と事故の因果関係は、医師の診断によって裏づけられます。事故直後から継続して、医師の指示に従って治療を受けることが大切です。通院を途中でやめたり、通院期間が空いたりすると、その期間以降は治療費だけでなく、慰謝料や休業損害も認められなくなる可能性があるため、注意してください。

6-3. 相手の保険会社の主張や提案をうのみにしない

相手の保険会社が最初に提示する主婦休損や主夫休損は適正な金額より低いケースが多いです。基礎収入が低く、休業日数が少なく計上されるためです。また、そもそも休業損害が計上されていないことも少なくありません。保険会社の主張や提案をうのみにせず、示談に応じる前に弁護士に相談をしたほうがよいでしょう。

7. 交通事故の損害賠償請求を弁護士に相談または依頼するメリット

弁護士に相談や依頼をすると以下のようなメリットがあります。

休業損害の適正額や請求方法がわかる

休業損害を含む賠償金の増額が期待できる

示談交渉や、交通事故ADR、訴訟などの手続きを一任できる

弁護士特約を使えば、弁護士費用の自己負担はほぼゼロ

7-1. 休業損害の適正額や請求方法がわかる

被害者には、弁護士基準によって算定される損害賠償額を請求する権利があります。弁護士に相談すれば、休業損害の適正額や適正な請求方法を教えてもらえます。これらをしっかり理解してから示談したほうが、後悔がなくなります。

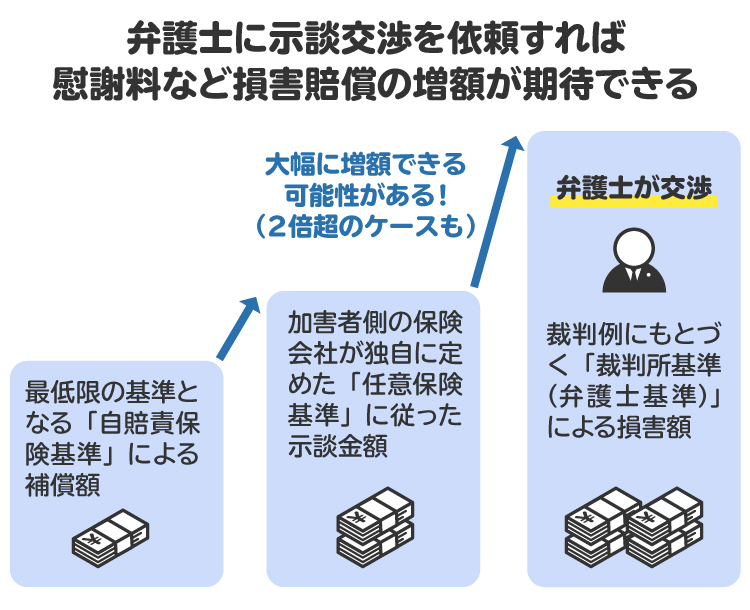

7-2. 休業損害を含む賠償金の増額が期待できる

主婦休損や主夫休損の場合は、治療期間や治療日数によって、相当程度の増額があり得ます。自賠責基準によって算定される損害賠償額が最低限であるのに対し、弁護士基準による賠償額は3つの基準のうちで最も高くなります。弁護士に交渉を依頼することで弁護士基準での請求が可能になるため、休業損害を含む賠償金の増額が期待できます。

7-3. 示談交渉や交通事故ADR、訴訟などの手続きを一任できる

示談交渉や訴訟などでは専門的知識を駆使したやりとりが必要ですが、被害者自身が一つひとつ調べるのは大変です。弁護士に依頼すれば、これらの手続きを一任できます。弁護士に道筋を示してもらえることは大きなメリットになります。

7-4. 弁護士特約を使えば、弁護士費用の自己負担はほぼゼロ

加入している保険に「弁護士特約」がついていれば、保険会社が弁護士費用を負担してくれます。そのため、事故後の手続きを弁護士に依頼しても、弁護士費用の自己負担が発生しない、または少ない費用負担のみで済みます。

弁護士特約の有無や適用の可否は、あらかじめ保険会社に確認してください。

8. 主婦の休業損害に関してよくある質問

Q. 専業主婦の休業期間はどのように立証される?

専業主婦や専業主夫の場合、実際に家事を休んだ期間が休業期間です。診断書やカルテなどで入通院日や症状を検証したうえで入通院日を利用したり、総治療期間から逓減法などを用いて休業期間を推定したりします。日記などがある場合には、それを用いて具体的に立証するケースもあります。

Q. 一人暮らしの家事従事者の場合でも、休業損害は認められますか?

一人暮らしの家事従事者は家族のために家事をしているわけではなく、自分のために行っているため、休業損害は認められないとされています。

Q. 専業主婦が入通院治療のため家事ができず家政婦を雇った場合、その費用を請求できる?

事故と相当因果関係が認められる範囲で請求できる可能性があります(横浜地裁平成7年9月29日判決、名古屋地裁平成20年12月10日判決参照)。ただし、家政婦を雇う必要性や金額などでトラブルになる可能性があるため、事前に相手側の保険会社に相談したほうがよいです。

Q. むち打ちなどの目立たないけがでも、休業損害を請求できる?

症状により休業の必要が実際にあれば、軽傷であっても休業損害を請求できます。

9. まとめ 交通事故でけがを負った主婦や主夫が休業損害を請求したい場合は弁護士に相談を

交通事故を原因とするけがで家事ができない場合、主婦や主夫にも休業損害が認められます。ただし、賃金センサスのデータを使用して計算を行う必要があるなど、賠償請求の手続きは簡単ではありません。

また、賠償金の算定には3つの基準があり、弁護士が交渉に用いる弁護士基準によって算出される賠償金額が最も高くなります。弁護士である筆者の経験でも、主婦休損や主夫休損だけで、数十万円以上増額されたケースはよくあります。特に兼業主婦や兼業主夫の場合は、保険会社からの提示額に休業損害がまったく計上されていないケースが散見されるため、被害者側から主張することが大切です。

示談書にいったん署名押印をしてしまうと、あとから賠償金の請求はできません。適正な金額の賠償金を得たい場合は、早い段階で弁護士に相談をすることをお勧めします。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す