目 次

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す

交通事故トラブルに強い

弁護士を探す

1. 交通事故の示談交渉において、保険会社が「嫌がる」交渉術のポイント

保険会社は営利企業であり、交通事故の被害者に対して早期の示談や低額な賠償金を提案する傾向があります。

そのため、示談交渉を成功させるには、加害者側の保険会社の提案をうのみにするのではなく、専門的な視点を持って検証を行い、資料と根拠に基づく正当な賠償請求をすることが大切です。

保険会社が嫌がる可能性のある交渉術として、次の7つのポイントが考えられます。

請求できる損害の種類をよく理解する

過失割合について正しい知識を持つ

弁護士基準によって損害賠償を請求する

治療費の打ち切りを受け入れない

適正な後遺障害等級の認定を受けている

事故に関する証拠を十分に確保している

【重要】弁護士に依頼する

なお、本記事における「保険会社が嫌がる交渉術」とは、保険会社に不当に要求したり過度に対立を煽ったりするものではありません。あくまで、被害者が適正な賠償金を受け取るための「被害者にとって有利に進む、効果的な交渉のポイント」という意味合いです。

1-1. 請求できる損害の種類をよく理解する

裁判例で認められている損害の種類ごとに、適切な資料や計算に基づき請求することが大切です。

弁護士である筆者が相談を受ける事件のなかでも、十分な資料をそろえられず、損害計算の説明もできないまま漠然とした請求を繰り返している事件では、加害者側の保険会社の対応も硬直的になり、適正な賠償金を支払ってもらえないケースが多いと感じます。しかし、次に説明するような損害の種類を理解して、資料を整えることで、支払いを受けられたケースは少なくありません。

【物損(車や物の損害)】

物損とは、事故によって壊れた車両や、積んでいた荷物などの物的な損害です。主に次のものが挙げられます。

修理費:車両を修理する場合の費用

買替差額:修理が不可能な「物理的全損」、または修理費が時価額を超える「経済的全損」の場合に、事故時の車両の客観的な市場価値(車両時価額)が支払われる

買替諸費用:車両を買い替える際に必要となる登録費用や車庫証明手数料、納車費用、廃車費用、環境性能割などの手数料や税金

評価損(格落ち損):修理をしても機能や外観に欠陥が残ったり、事故歴がつくことで下取り価格が下がったりする損害。新車や高級車の場合に認められる傾向がある

代車費用:修理期間中や買替期間中に使用したレンタカーなどの費用。業務や通勤で代車が必須である場合に、相当な期間に限って支払われる

レッカー代や保管料:自走不能な車を移動または保管するためにかかった費用

積載物などの損害:事故の衝撃で壊れた荷物などの損害。時価額での賠償となる

【人損(身体や精神の損害)】

交通事故で負ったけがの治療にかかる費用や、仕事ができなくなったことで生じた損害、精神的苦痛に対する賠償です。人損は「積極損害」と「消極損害」に分けられます。

積極損害とは、交通事故によって被害者が支払いを余儀なくされた費用を言います。次のような項目について実際にかかった費用が賠償の対象です。

治療費:通院治療や入院治療にかかった実費

通院交通費:病院へ通うための電車やバス代、自家用車のガソリン代

付添看護費:入院中や自宅療養中に、医師の指示などにより家族や職業付添人の看護が必要な場合に認められる費用

入院雑費:入院中に購入した日用品などの費用。通常、一日あたりの費用が定額で計算される

装具・器具等購入費:松葉杖や義足などの購入費用

診断書などの文書料:警察への提出や保険請求のために医師に作成してもらった診断書などの費用

一方、事故がなければ得られたはずの利益を消極損害と言い、「休業損害」と「逸失利益」の2つがあります。

休業損害:事故のけがや通院のために仕事を休んだことで減ってしまった収入(給与や事業所得)や家事ができなかったことに対する補償

逸失利益:後遺障害が残ったり、被害者が死亡したりした場合に、将来にわたって働けなくなり、得られなくなった収入に対する補償

【慰謝料】

交通事故によって生じた精神的苦痛に対する賠償を「慰謝料」と言い、次のものが挙げられます。

入通院慰謝料:けがによる入通院治療が必要になった場合の精神的苦痛に対する賠償

後遺障害慰謝料:治療が終わっても完治せず、後遺障害が残ってしまったために生じる精神的苦痛に対する賠償

死亡慰謝料:被害者が死亡した場合の精神的苦痛に対する賠償。遺族にも発生する

1-2. 過失割合について正しい知識を持つ

示談交渉では、事故の発生に関して被害者にも落ち度(過失)があると認められる場合、その過失割合に応じて賠償金が減額されるケースが珍しくありません。相手の保険会社は支払う賠償金額を抑えるために、被害者により大きな過失を認めさせようとしてくることもあります。

筆者が相談を受けるなかでも「被害に遭った悔しい思いを担当者に伝えたが、納得のいく回答がもらえない」という被害者の声を非常に多く耳にします。

このような事態を避けるためには、事故の客観的な状況に基づいた法的根拠のある反論を行うことが大切です。

まず、ドライブレコーダーや事故の損傷痕などの客観的証拠から、どのような事故状況だったか論理的に説明します。その事故状況に基づくと、どのような過失割合を基準とするのか裁判例の考え方に基づき主張します。過失割合は、過去の裁判例の蓄積に基づいて、ある程度は定型的に判断されています。

さらに、過失割合を決めるには、事故特有の事情を考慮して基準を修正する場合があります。この事情を「修正要素」と言います。適切な過失割合で交渉を進めるため、この修正要素にどのような事情が当てはまるのかも検討します。

筆者が受任した事件のなかでも、事故状況を丁寧に証明し、相手の運転行為の危険性を修正要素に当てはめて主張することで、有利な過失割合を勝ち取れた事例がありました。保険会社に対しては、客観的な証明と裁判例の基準に基づいた議論が効果的です。

1-3. 弁護士基準によって損害賠償を請求する

損害賠償のなかでも、特に慰謝料の金額を算出する基準には「自賠責保険基準」「任意保険基準」「弁護士基準(裁判所基準)」の3つがあります。

【自賠責保険基準】

自賠責保険は、被害者救済のためのすべての自動車に加入が義務づけられる強制保険であり、補償基準は最低限です。この基準に基づく賠償金額で示談を成立させることで、相手の保険会社は支出を大きく抑えられるため、自賠責保険基準で提示がなされている例もあります。

【任意保険基準】

任意保険基準は、各保険会社が独自に定めている社内の支払い基準です。これにより算出される慰謝料は自賠責保険基準よりは少し高いものの、弁護士基準を下回る金額です。

たとえば、保険会社の担当者から「当社の規定ではこれが限界です」などと提示されるケースがありますが、これはあくまでその保険会社の都合であって、法的に正当な賠償金額とは必ずしも一致しません。

【弁護士基準(裁判所基準)】

弁護士基準とは、過去の裁判例の積み重ねから導き出された基準で、被害者が本来受け取るべき賠償額とされています。弁護士が交渉する場合や、裁判所が判断する際に使用されます。保険会社と交渉する際は弁護士基準を意識して「裁判ではこの程度の金額になるはずだ」と主張することが大切です。

ただし、弁護士に委任しない場合、賠償額を弁護士基準にまで引き上げることは難しいです。

1-4. 治療費の打ち切りを受け入れない

保険会社は治療の長期化により賠償額が膨らむことを避けるため、被害者に対して治療費の打ち切りを打診するケースがあります。早ければ事故から3カ月程度で、医師に確認もせずに「治療は終了にする」と言ってくる場合もあります。

被害者が安易に治療終了予告に応じると、事実上そこで賠償は打ち切られてしまいます。つまり、それ以上は治療費や慰謝料の支払いを受けられません。

また、早期の治療終了の場合、後遺障害の認定を受けることも難しくなります。そのため、安易な治療打ち切りに応じずに「即答を避け、専門家の判断を仰ぐ」という姿勢が重要です。

そもそも、治療終了かどうかは医師が判断することであり、保険会社が判断することではありません。治療終了は治療効果がなくなった時期を意味するものであり、被害者の診察をしていない保険会社にはその判断はできません。そのため「医師と相談してから決める」という意思をしっかりと表明することが大切です。

それでも治療終了を強行されそうな場合、弁護士にも相談し、保険会社への対応方法を検討することが望ましいです。

1-5. 適正な後遺障害等級の認定を受けている

治療終了後にも症状が残ってしまった場合には、安易に示談に応じる前に、後遺障害等級の認定を受けるための手続きを行い、等級認定を受けたうえで保険会社と交渉することが必要です。

後遺障害等級とは、後遺症の重さを症状に応じて1級から14級に分類したものです。後遺障害等級が認定されると、等級に応じた金額の後遺障害慰謝料を受け取れます。

後遺障害等級 | 自賠責保険基準 | 弁護士基準 |

|---|---|---|

要介護1級 | 1650万円 | 2800万円 |

要介護2級 | 1203万円 | 2370万円 |

1級 | 1150万円 | 2800万円 |

2級 | 998万円 | 2370万円 |

3級 | 861万円 | 1990万円 |

4級 | 737万円 | 1670万円 |

5級 | 618万円 | 1400万円 |

6級 | 512万円 | 1180万円 |

7級 | 419万円 | 1000万円 |

8級 | 331万円 | 830万円 |

9級 | 249万円 | 690万円 |

10級 | 190万円 | 550万円 |

11級 | 136万円 | 420万円 |

12級 | 94万円 | 290万円 |

13級 | 57万円 | 180万円 |

14級 | 32万円 | 110万円 |

後遺障害の認定を受けずに示談に応じた場合、示談内容によっては、あとから後遺障害等級認定の申請ができなくなるおそれがあります。その結果、後遺障害慰謝料や逸失利益を受け取れなくなり、場合によっては何千万円もの金銭を受け取り損ねることになります。

そのため、治療終了後に後遺症が残っている場合は、安易に示談に応じるのではなく、まず後遺障害申請を行うことが大切です。

1-6. 事故に関する証拠を十分に確保している

交通事故の示談交渉では、損害の発生を証明する客観的な証拠を用意することが非常に大切です。保険会社は裁判例の考え方に沿って判断を行っており、どの程度の証拠が提出されればどの程度の損害を認めるかという視点で考えています。

そのため、被害者として請求する損害を増額したいのであれば、増額の正当性を裏づける客観的かつ効果的な証拠を確保し、提出する必要があります。どのような証拠が必要かについては、損害の種類や事案によってさまざまな判断があり得るため、迷ったら弁護士などの専門家への相談をお勧めします。

1-7. 【重要】弁護士に依頼する

保険会社は集積された裁判例や多数の事故事例の専門的知識を活用し、賠償金を低額なものに抑えるべく交渉してきます。残念ながら、立場上、被害者のために動くことはありません。

これに対抗して適正な賠償を求めるためには、被害者自身が専門家の助けを得て、被害者側に立って交渉できる弁護士に依頼することが最も適切な手段です。

現在では「弁護士費用特約」を付帯した任意保険が普及しています。弁護士費用特約とは、弁護士費用の負担をゼロまたは大幅に抑えることができる制度です。筆者も特約を利用した被害者から事故の依頼を多く受けます。その結果、依頼前の提示と比べると、払われなかった休業損害が支払われるようになった、慰謝料が増額された、認定されなかった後遺障害が認定された、過失割合が有利になったなど、示談内容が改善された例は数多くあります。

適正な賠償提示が受けられていないと思ったときは、ぜひ弁護士に相談することをお勧めします。

2. 交通事故の被害者がやってはいけないことは?

交通事故の示談交渉では、安易な合意のほか、被害者の立場を悪くする言動を避けなければなりません。具体的には、次の4点に注意しましょう。

拙速または安易な示談合意

加害者に直接連絡し、感情的に被害を訴える

SNSなどで加害者の情報を流出させる

不当に高い賠償金を請求する

2-1. 拙速または安易な示談合意

示談書に一度サインしてしまうと、あとから追加で賠償請求はできません。実務では示談書ではなく「免責証書」という名前の書面が取り交わされることが多いですが、これも意味は同じです。

示談書や免責証書、和解書などの書面に署名や捺印をするということは、法的な事件の終結を意味します。示談成立後にけがの痛みがぶり返しても、原則として追加請求はできません。

保険会社は事件を早期に解決させることがメリットになるため、示談書への早期のサインを求めてきます。しかし、後遺障害の有無や適正な賠償額の算定ができない限り、被害者は安易に示談に応じてはいけません。

2-2. 加害者に直接連絡し、感情的に被害を訴える

保険会社との交渉が思うように進まないからといって、「誠意が見えない」と加害者に直接電話をかけたり、自宅や職場に押しかけたりする行為は慎みましょう。

事故を起こした加害者に直接連絡をとりたい気持ちはもっともだと思います。実際に、筆者が相談を受けた人のなかにも「保険会社が払わないなら本人に払ってもらう」「本人は100%賠償すると事故現場で言っていた」と主張する人がいました。

しかし、残念ながら、そのような交渉方法は無意味であるどころか逆効果です。加害者に強くはたらきかけても、賠償額自体が増えることはありません。それどころか、相手の保険会社が自分の契約者である加害者を保護するため、早期に弁護士を介入させ、被害者に対して厳しい態度で臨んでくる可能性もあります。筆者の相談者にも、早々に治療対応を打ち切られた方がいました。

さらに最悪の場合、加害者本人に感情をぶつける際の行動によって脅迫罪や強要罪といった刑事罰を受けるリスクもあり得ます。

結局のところ、適正な賠償額を請求するには、証拠と根拠を積み上げて論理的に請求していくしかないのです。

2-3. SNSなどで加害者の情報を流出させる

「この加害者に事故を起こされた」などと、加害者の実名や住所、車のナンバー、顔写真などをSNSで拡散する行為もまた絶対に慎まなければなりません。このような行為をしても賠償額が増えることはありません。

逆に、名誉毀損やプライバシー侵害により自分が賠償義務を負うおそれがあるほか、名誉毀損罪や侮辱罪といった刑事罰を受けるリスクもあり得ます。

2-4. 不当に高い賠償金を請求する

相場を著しく逸脱した法外な請求や根拠のない請求も控えたほうがよいでしょう。

交通事故の損害賠償は、請求できる項目や金額がある程度類型化されており、保険会社もその点を承知しています。そのなかで、相場よりも明らかに高い金額を要求しても実現する可能性は低いうえ、保険会社側が交渉窓口を弁護士に切り替えて厳しい対応をしたり、交渉が長期化したりするおそれもあります。

朝日新聞社運営「交通事故の羅針盤」

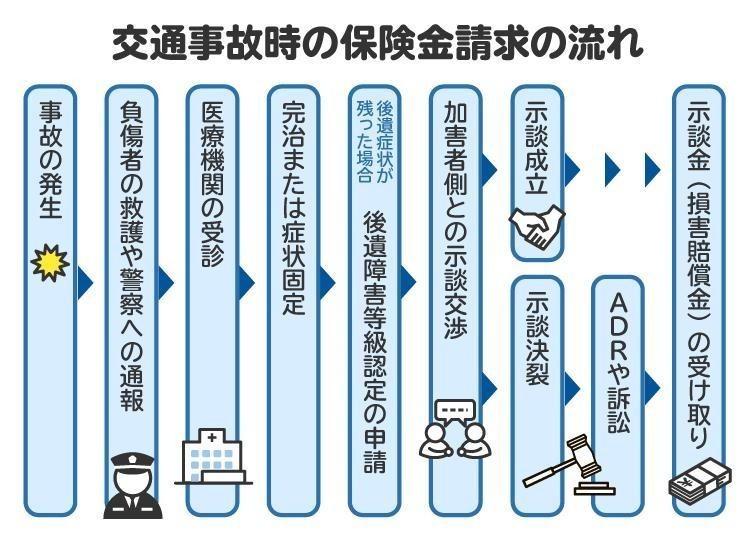

3. 事故が起きてから損害賠償を受け取るまでの流れ

交通事故の発生後、損害賠償を受け取るまでの流れは次のとおりです。

3-1. 【STEP1】事故直後の対応

まずは必ず警察へ通報します。これは損害賠償請求に必要な「交通事故証明書」の発行に必須です。

あわせて、スマートフォンのカメラで現場や車の損傷を撮影し、ドライブレコーダーの映像を保存するなど証拠を確保します。

また、相手の身元確認と、自身が加入している保険会社への連絡も忘れずに行いましょう。

3-2. 【STEP2】医療機関の受診や通院

事故直後は興奮状態で痛みを感じない場合もありますが、違和感があればすぐに整形外科を受診してください。

受診が遅れると、事故とけがの因果関係を否定されるおそれがあります。適正な慰謝料を算定するためにも、受診後は医師の指示に従い、適切な頻度で通院を続けましょう。

3-3. 【STEP3】後遺障害等級認定の申請

治療を尽くしても症状が残り、それ以上改善しないと判断される状態を「症状固定」と言います。症状固定と診断された場合は、後遺障害等級認定を申請します。1級から14級までの後遺障害等級のいずれかに認定されると、新たに後遺障害慰謝料や逸失利益が請求可能になります。

手続きには、加害者側の保険会社に任せる「事前認定」と、被害者自身が資料を集めて申請する「被害者請求」があります。被害者請求は手間と時間がかかる一方、自由に添付資料を追加できるため、納得できる認定結果が得やすい点がメリットです。弁護士に被害者請求を任せることもできます。

3-4. 【STEP4】示談交渉

損害額が出そろった段階で、加害者側の保険会社との交渉を開始します。

保険会社は自賠責保険基準または任意保険基準に基づく低い賠償額を提示してくるため、弁護士に依頼するなどして弁護士基準での損害を主張することが重要です。

3-5. 【STEP5】交通事故ADRまたは民事訴訟

示談交渉が合意に至らない場合は、交通事故ADRの利用や裁判所への提訴(民事訴訟)を検討します。交通事故ADRとは、中立的な機関である交通事故紛争処理センターなどを介し、裁判によらずに交通事故に関する紛争を解決するための手続きです。

3-6. 【STEP6】賠償金の受け取り

示談の成立や判決の確定後、指定の口座に賠償金が振り込まれます。

4. 保険会社との示談交渉に失敗しないためのポイント|弁護士のサポートが重要

保険会社との交渉で最も重要なのは、事故や損害の状況を客観的に分析し、法的根拠に基づいて請求を行うことです。

そのためには、損害を漏れなく把握する、過失割合を正しく定める、弁護士基準で損害を算定する、適正な後遺障害等級の認定を受けるといった視点が必要となり、それらを客観的に裏づける証拠を確保する必要があります。

しかし、仕事やけがの治療を続けながら、専門知識を持つ保険会社の担当者と交渉を行うことは非常に困難です。そのため、弁護士への相談や依頼が有効です。

弁護士の存在が有用であることを示すために、筆者が実際に経験した事例を3つ紹介します。

4-1. 有利な過失割合で解決できた事例

過失について争いとなっていた事故です。出合い頭に被害者が一時停止したことを保険会社に伝えていましたが、加害者側の保険会社はこれを認めず、交渉は平行線となっていました。しかし、依頼を受けた筆者が警察の実況見分調書を取りつけ、一時停止した事実を証明する資料として保険会社と交渉したことで、有利な過失割合で解決に至りました。

4-2. 休車損害が認められた事例

事業用トラックが被害に遭った事故の事例です。被害者である会社はトラック修理期間中、売り上げが減少してしまいました。このような損害を「休車損害」と言います。その請求のために必要な資料を収集できず、加害者側の保険会社は休車損害を認めてくれませんでした。しかし、依頼を受けた筆者が、事故前の売り上げや遊休車を使用できなかったことなどの必要な資料をそろえたことで、休車損害を認めてもらえました。

4-3. 後遺障害等級の再申請により賠償金が増額された事例

事故による後遺障害に関する事例です。依頼前は後遺障害について、等級が認められない「非該当」の認定にとどまっていました。しかし、依頼を受けた筆者が症状を聞きとり、あらためて医師の意見をふまえて後遺障害の異議申立て(再申請)を行ったところ、12級の後遺障害が認められ、賠償額が1000万円以上増額されました。

このように、弁護士のサポートを得ることで適正な賠償を得られる可能性が上がるため、保険会社との示談交渉で失敗しないためにはまず弁護士への相談を行うことをお勧めします。

5. 保険会社との示談交渉などを弁護士に依頼する場合の費用

保険会社との示談交渉を弁護士に依頼する場合の弁護士費用の内訳と目安は次のとおりです。

相談料:弁護士に相談する費用。相場は5000円から1万円程度(初回無料の事務所もある)

着手金:依頼時に支払う費用。請求金額に応じて変動する

報酬金:事件が解決し、賠償金を獲得できた場合に支払う費用。獲得金額に応じて変動する

日当:裁判所や遠方への出張にかかる費用。1万円から5万円程度

実費:収入印紙代や切手代、交通費などの実費

現在は「弁護士費用特約」の普及がめざましく、さまざまな保険に付帯しています。多くの保険では相談料の上限が10万円、着手金や報酬金などの費用の上限が300万円に設定されています。

弁護士費用特約を使うことで、保険会社が弁護士費用を負担してくれるため、自己負担なく、または少ない費用負担だけで弁護士への依頼が可能です。

なお、弁護士費用が上限額である300万円を超えるのは、死亡事故などの重大事故の場合であり、むち打ちなどの軽傷の事故であれば300万円を超えるケースは考えにくいです。

6. 保険会社が嫌がる交渉術に関してよくある質問

Q. 弁護士をつけると、加害者側の保険会社は示談金の増額に必ず応じる?

加害者側の保険会社が必ず増額に応じるとは言えません。しかし、もともと提示してくる金額が弁護士基準を下回る慰謝料など低額であるケースが多いことや、弁護士の介入により適切な賠償計算が行われることで、示談金の増額につながるケースは非常に多いでしょう。

Q. 保険会社に「訴訟を起こすことも考えている」と伝えるだけでも有効?

訴訟を起こすことを伝えても、それに証拠と根拠が伴っていなければ有効とは言えません。保険会社は、根拠が示されていない請求であれば、訴訟になっても認められないと考えるため、「どうぞ訴訟を起こしてください」と返してくる可能性も十分考えられます。

7. まとめ 保険会社との交渉を有利に進めたい場合は弁護士に相談を

保険会社との交渉を有利に進めるには、客観的な資料や正当な根拠に基づく損害額を算定することや、適正な過失割合を主張することが重要です。

加害者と保険契約を締結している営利企業である保険会社は、立場上、被害者の利益のために動くことはできません。賠償金額を抑えることが自社の利益につながるため、低額な示談金の提示をする傾向にあります。被害者はこれをうのみにせず、正しい知識で対抗することが賠償金増額へのカギです。

しかし、示談交渉のプロを被害者自身が相手にする精神的負担は小さくありません。弁護士は被害者の代理人として交渉できるため、被害者の負担を大きく軽減できます。納得できない示談案に安易に合意する前に、まずは弁護士に相談してください。

(記事は2026年2月1日時点の情報に基づいています)

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す