目 次

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す

交通事故トラブルに強い

弁護士を探す

1. 無保険車とはどんな状態?

「無保険車」とは、事故の補償を十分にできる自動車保険に加入していない状態で運転される車のことを言います。保険にまったく加入していないこともあれば、加入していても補償が不十分なこともあります。

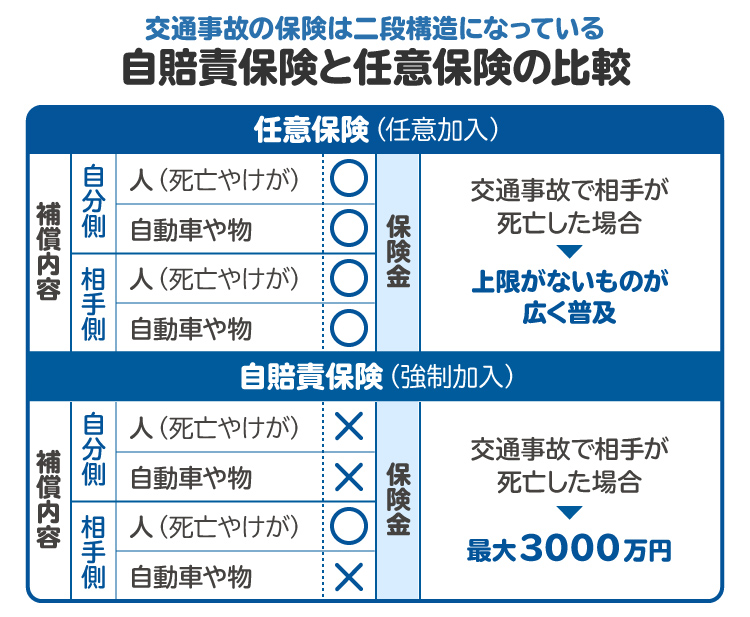

1-1. 車の保険には「自賠責保険」と「任意保険」がある

車の保険には、自賠責保険と任意保険の2つがあります。

自賠責保険は自動車損害賠償責任保険の略で、車を所有する人は加入しなければならないと法律で定められている強制保険です。補償されるのは、けがや障害など人身に関わる損害である対人賠償に限られ、補償の内容や上限額も決められています。

けがの場合、被害者一人あたりの補償の上限は120万円です。これには、治療費や休業損害(交通事故による休業で得られなかった収入相当額)、慰謝料などが含まれます。障害が残った場合は等級に応じて75万円から4000万円、死亡の場合は逸失利益(交通事故に遭わなければ本来得られていたはずの収入)や慰謝料などを含めて3000万円が上限です。

一方、任意保険は自賠責保険ではカバーしきれない損害を補償する保険です。対人賠償だけでなく、車や物品の損害を補償する対物賠償も含めたり、補償の上限額を無制限としたりすることができます。また、事故の相手が任意保険に加入していれば、その保険会社が窓口になって被害者と示談交渉をしてくれます。

1-2. 【無保険のケース①】任意保険に入っていない

事故の相手が自賠責保険のみで任意保険には加入していない場合、当然ながら任意保険からの補償を受けることはできません。相手の加入している自賠責保険からは補償を受けられますが、自賠責保険は補償の金額や内容に制限があるため、カバーしきれない損害は相手に直接請求する必要があります。

損害保険料率算出機構が2025年4月に発行した「自動車保険の概況」によると、対人賠償の共済を含む任意保険の普及率は、2024年3月末時点で88.7%です。10台に1台以上の割合で任意保険未加入の車が存在しているのが実情で、無保険車との事故は決してひとごととは言えません。

1-3. 【無保険のケース②】自賠責保険にも入っていない

自賠責保険は法律によって加入が強制されていますが、ごくまれに自賠責保険にも加入していない車があります。事故の相手が自賠責保険にも入っていない場合、原則として事故の損害は全額、相手に直接請求しなければいけません。ただし、政府の保障事業に請求すれば、自賠責保険と同等の補償を受けることができます。

2. 事故の相手が無保険の場合に、被害者が背負うリスク

事故の相手が無保険だった場合、被害者には次のようなリスクがあります。

2-1. 相手と直接交渉しなければならないため、トラブルになりやすい

事故が起こったら、過失割合(事故における当事者の責任の程度)や損害賠償額について当事者で話し合う「示談交渉」を行います。相手が任意保険に加入していれば、その保険会社が窓口になって示談交渉をしてくれます。保険会社は基本的に必要な手続きや書類を積極的に案内するほか、一応の賠償金額も計算して提示してくれます。

これに対して相手が無保険の場合、被害者自身が相手との連絡や交渉、自賠責保険への請求手続きをしなければなりません。特に、相手とスムーズに連絡がとれない、補償の内容や金額で意見が対立しやすい、適切な示談書面を作成できないといった状況に陥る可能性があり、トラブルになりやすいと言えます。

2-2. 自動車の損害(対物賠償)を補償してもらえないおそれがある

自賠責保険の補償の対象は対人賠償だけで、車の修理費や物品などの対物賠償はありません。そのため、これらの損害は事故の相手に請求しなくてはいけません。相手に資金力がなければ、賠償してもらえないおそれがあります。

特に最近は自動車のハイテク化によって修理費が高額になる傾向があるため、無保険のリスクは増大していると言えます。

2-3. 相手に資金力がなければ十分な賠償金を受けられないおそれがある

自賠責保険の補償には上限額が定められています。それを超える損害は事故の相手に直接請求することになりますが、相手に資金力がない場合には支払ってもらえないことがあります。

相手への訴訟を経て財産を差し押さえる方法もありますが、それでも相手に財産がなければ回収できません。相手が自己破産してしまうと、一部を除いて請求できなくなるおそれもあります。

3. 無保険車との事故に巻き込まれた場合の対処法

無保険車との事故に巻き込まれた場合、補償を受けるためには次のような制度や手続きがあります。

3-1. 自賠責保険から補償を受ける(任意保険未加入の場合)

相手が自賠責保険に加入している場合には、自賠責保険会社に対して治療費や慰謝料などの補償を請求することができます。

本来は加害者から自賠責保険会社に請求するものですが、手続きがスムーズに進まないことが多いため、被害者から直接、自賠責保険会社に請求することが認められています。これを被害者請求と言います。

被害者請求を行うには、最初に相手の自賠責保険会社に連絡して、手続きに必要な書類一式を送ってもらいます。保険会社がわからない場合には、自動車安全運転センターから取り寄せられる交通事故証明書に記載されています。診断書、診療報酬明細書、休業損害証明書、後遺障害診断書などを集めて自賠責保険会社に送付すると、審査のうえ自賠責保険の基準に従った金額が指定口座へ支払われます。

補償の対象となるのは治療費、書類の発行料、休業損害、慰謝料などで上限120万円。後遺障害が認められた場合には逸失利益や慰謝料として75万円から4000万円。死亡事故の場合には死亡にいたるまでの治療費などで上限120万円、葬儀費、逸失利益、慰謝料で上限3000万円です。車の修理費などの対物賠償はありません。

3-2. 政府保障事業から補償を受ける(自賠責保険も未加入の場合)

相手が自賠責保険にも加入していない場合には、政府の保障事業を利用して補償を受けることができます。政府が手続きを委託している特定の保険会社に連絡して必要な書類一式を送ってもらい、書類をそろえて請求します。政府が委託している保険会社は、国土交通省の公式ホームページなどに掲載されています。

補償の内容は基本的に自賠責保険と同じで、物損は補償の対象外です。

3-3. 自分が加入している保険から補償を受ける

自分が加入している任意保険から補償を受ける方法があります。一般的には次のような保険を利用できますが、補償の内容は契約によって異なるため、利用できる保険やその内容を自分の保険会社に確認してください。

【人身傷害保険】

相手の保険加入の有無や自身の過失割合に関係なく、補償が支払われる保険です。発生した損害が幅広く対象となり、契約の範囲内で実際の損害金額が支払われます。

【無保険車傷害保険】

相手が任意保険に加入していない、または加入していても補償内容が十分でない場合に支払われる保険です。死亡または後遺障害を負った場合、自賠責保険の補償額を超える分が対象になります。

【搭乗者傷害保険】

相手の保険加入の有無などに関係なく、損害賠償とは別に支払われる保険です。通院や入院の日数などに応じて、契約で決められた一定の金額が支払われます。

【車両保険】

相手の保険加入の有無に関係なく、自分の車が損害を受けた場合に補償される保険です。車の修理費など実際の損害金額が支払われます。

3-4. 勤務中や通勤中の事故では、労災保険給付を請求する

勤務中や通勤中の交通事故なら、ほとんどの場合で労災保険を利用できます。労災保険は業務に関連して、けがなどをしてしまった場合に補償を行う公的保険で、勤務中や通勤中の交通事故でも対象になります。

病院や労働基準監督署に届け出をしたうえで、必要書類をそろえて労働基準監督署に請求します。審査で認められると治療費や休業補償、後遺障害の等級に応じた一時金や年金など、人的損害に対して給付されます。慰謝料や物損に対する補償は支払われないものの、任意保険にはない労災独自の「特別支給金」が給付される場合があります。

3-5. 健康保険を使って治療する

交通事故によるけがでも、健康保険を利用できます。相手が無保険のため治療費全額を支払ってくれるか不安な場合には、健康保険を使うことで治療費の負担を軽減できます。健康保険を使わない場合には、いったん治療費を全額負担する必要があるうえ、自由診療のため治療費が高額になることもあります。

使用する場合には加入している健康保険に連絡し、第三者行為による傷病届などの書類を提出します。

3-6. 加害者本人に損害賠償を請求する

加害者は事故の損害を賠償する責任を負っているため、自賠責保険などでカバーされない損害は加害者本人に直接請求します。その際、損害の根拠や証拠に基づいて金額を計算し、証拠を添付した請求書面を示します。

ただし、加害者から反論されることもあります。個々の損害の内容だけでなく事故の過失割合について意見が食い違うことも多いため、裁判上の過失の認定基準などをふまえた交渉が必要になることもあります。示談が成立しない場合には訴訟を起こすことも検討してください。

3-7. 弁護士に相談する

自分で請求するのが難しい場合やうまくいかない場合には、弁護士に相談することをお勧めします。無保険車との事故の損害賠償請求は難航することも少なくありません。早期に弁護士に相談してサポートを受けることで、スムーズに解決できる可能性が高まります。

朝日新聞社運営「交通事故の羅針盤」

4. 無保険車との事故について弁護士に相談や依頼をするメリット

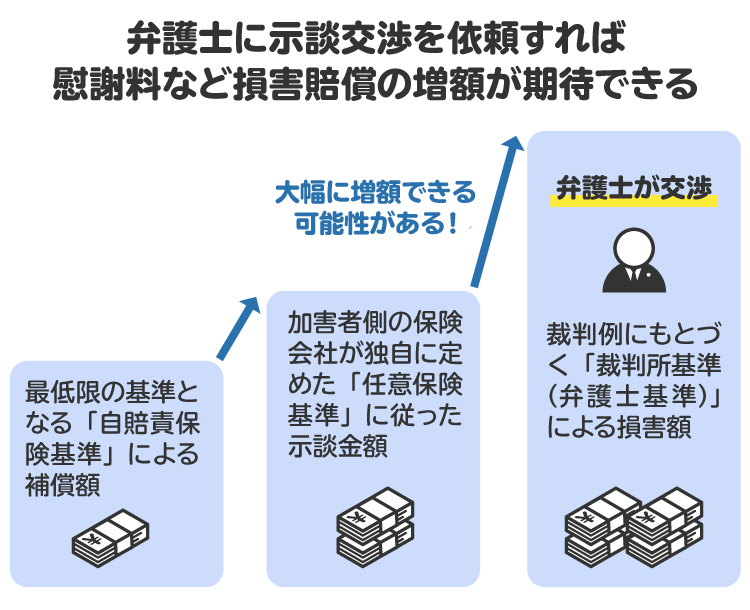

弁護士は裁判上の損害賠償の基準や必要な証拠など、交通事故の補償に関する知識が豊富なため、適正額の賠償金を請求して獲得するまでのアドバイスを受けることができます。

また、弁護士に依頼すれば証拠の整理、金額の計算、示談交渉などを任せることができます。慰謝料などの算定基準には「自賠責基準」「任意保険基準」「裁判所基準(弁護士基準)」の3つがあり、裁判所基準が最も高額になります。弁護士は裁判所基準に基づいて相手と交渉できるため、賠償金を増額できる可能性も高くなります。

相手がそもそも交渉に応じない場合や、応じても示談にいたらない場合、弁護士がついていれば訴訟を含めた対応も可能なため、相手には強いプレッシャーになります。

弁護士に依頼すると着手金や報酬金といった弁護士費用がかかるものの、自身の保険の弁護士費用特約を使えば、基本的に費用の負担はありません。弁護士費用特約は自動車の任意保険だけでなく、個人賠償責任保険や火災保険などに付帯していることもあるため、契約内容を確かめておいてください。

無保険車との事故では、損害賠償の金額だけでなく、相手と直接交渉しなければならなかったり、相手の資金力を心配しなければならなかったりと、通常の交通事故より解決までのハードルが高くなります。不安があったら早めに弁護士に相談や依頼をして、サポートを受けるのが得策です。

5. 自分が無保険で事故を起こしてしまったら、どうすべき?

無保険車で事故を起こしてしまったら、被害者の補償について誠実に対応する必要があります。警察による実況見分や被害者からの自賠責保険の請求などには協力し、被害者の負担が軽くなるよう努めるべきです。

損害賠償責任を負うため、任意保険がない以上、自己負担しなければならない賠償金が発生する可能性は高いと言えます。被害者から損害賠償を請求されたら、その内容を精査しましょう。誠実に交渉する必要はありますが、基準に比べて高い金額や事故と関係のない補償を支払う必要はないため、反論が必要な場面もあるかもしれません。

交渉がまとまったら示談の内容を記載した書面を作成します。このとき、支払時期や今後一切請求などの手続きを行わない旨を記載しておかないと、再度請求されるなどしてトラブルが再燃するおそれがあります。弁護士に相談しながら対処していくのがベストです。

6. 無保険車との事故に関してよくある質問

Q. 無保険の相手が示談に応じないときは、どうすればいい?

直接の交渉では相手が応じない場合、弁護士に依頼して弁護士から示談交渉する方法があります。それでもまとまらなければ訴訟を検討することになります。

Q. 任意保険に入っていない車にぶつけられた場合、修理代を請求できる?

修理代も加害者本人に請求できます。自賠責保険では補償されないため、損傷部分の写真や修理の見積書などの証拠を用意して、加害者に直接請求します。

Q. 無保険車との事故で、相手から「一括では払えないから分割払いにしてほしい」とお願いされた場合、了承すべき?

一括払いが原則ですが、資金力のない人に一括払いを求め続けると支払いが遠のくおそれがあるため、分割払いも前向きに考えましょう。ただし、不払いのリスクをできるだけ抑えるために、不備のない合意書を作成する必要があります。支払金額だけでなく、支払時期や分割回数、支払い方法などを明確にします。滞納した場合の残額一括払いや遅延損害金などのペナルティーも取り決めておくべきです。

Q. 無保険の相手が示談後に自己破産した場合、賠償金も請求できない?

無保険の相手が自己破産をして裁判所から免責(支払い義務の免除)の許可が下りると、その人に対する請求はできなくなってしまいます。

ただし、悪意で加えた不法行為による損害賠償は免責に関係なく請求できます。たとえば、損害を与える目的で積極的に衝突したような場合には、物損も含めて請求できる可能性があります。

また、故意または重大な過失によって人の生命または身体を害する不法行為があった場合にも、損害賠償を請求できます。飲酒運転や信号無視などによる事故がこれにあたります。

7. まとめ 無保険車との事故に遭ったら早めに弁護士に相談を

通常の交通事故と違い、無保険車との事故では「損害賠償を加害者に直接請求しなければならない」「さまざまな救済制度を被害者が自分で使わなければならない」「賠償が全部は払われない可能性がある」といった特有の問題が発生します。

知識を身につけてうまく活用し、十分な補償を得ることが大切ですが、一人で対応するのは簡単ではありません。無保険車との事故に遭ったら、早めに弁護士に相談してアドバイスを受けることをお勧めします。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す