目 次

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す

交通事故トラブルに強い

弁護士を探す

1. 交通事故の「休業補償」とは?「休業損害」との違いは?

労災保険から支給される「休業補償」と加害者側の保険から支給される「休業損害」は、請求先も内容も異なるため、両者の違いを理解しておく必要があります。

1-1. 休業補償=労災保険からの給付

勤務中や通勤中に交通事故でけがをした場合は、「労働災害(労災)」として認定される可能性があります。この場合、労働基準監督署を通じて労災保険に請求をすれば、「休業(補償)等給付」を受給できます。一般的に、この制度を「休業補償」と言います。

労災保険から支給される給付には、「休業補償給付」と「休業特別支給金」の2つがあります。給付額を算出する際には、直近3カ月間の賃金をもとに算出される「給付基礎日額」が用いられます。

休業補償給付は、仕事を休まざるを得なかった期間に失われた収入を補う給付で、給付基礎日額の約60%が支給されます。なお、通勤途中の交通事故でけがをした場合は、名称が「休業給付」となりますが、内容は「休業補償給付」と同じです。ここでは休業補償給付の名称で統一して扱います。

休業特別支給金は、休業補償給付に上乗せされる特別給付で、生活の安定を目的とするものです。給付基礎日額の約20%が支給されます。

つまり、労災に該当する場合は、休業補償給付と休業特別支給金を合わせて、給付基礎日額の約80%が支給されます。なお、支給は休業4日目以降から始まり、初日から3日間は「待期期間」として補償の対象にはなりません。

待期期間は、不正請求や軽微な休業を防ぎ、制度の公平性を保つために設けられているものです。待期期間の休業補償は、業務災害の場合、勤務先が平均賃金の60%を支払う義務があります。ただし、通勤災害の場合は、勤務先に待期期間中の補償を負う義務はなく、就業規則の定め次第となります。

1-2. 休業損害=加害者側への損害賠償請求

交通事故によってけがをした場合には、加害者側が加入している自賠責保険会社や任意保険会社に対して「休業損害」を請求できます。

「休業損害」とは、事故によって負傷し、入通院や療養を行ったために減少した収入を言います。そのため、支給対象となるのは、事故によって休業を余儀なくされた期間に本来得るはずだった収入のぶんです。

給与所得者の場合は、事故前の給与明細や勤務先の証明書によって損害額を算出します。事業所得者の場合は、確定申告書などによって損害額を算出します。

また、休業損害には「支給開始日」や「給付率」のルールはありません。実際に得られなかった収入額に基づいて賠償額が決定されます。

1-3. 休業補償と休業損害の違い

休業補償は国の保険制度による補償であるのに対し、休業損害は加害者に対する賠償請求権であるという点が最も大きな違いです。

なお、休業補償と休業損害は下記の表のとおり、目的や請求先、法的性質も異なります。

| 休業補償 | 休業損害 |

|---|---|---|

請求先 | 労災保険(労働基準監督署) | 加害者側 |

対象となる事故 | 業務中や通勤中の事故 ※労災認定が必要 | 業務外も含むすべての交通事故 |

支給の性質 | 社会保障 | 損害賠償 |

支給額 | 給付基礎日額の約80% (休業補償給付60%+休業特別支給金20%) | 実際の休業による収入減少額 ※証明書などでの立証が必要 |

支給開始日 | 休業4日目から | 制限なし ※事故発生日から対象 |

過失割合 | 考慮される場合がある | 考慮される |

休業損害と休業補償は、条件を満たせばどちらも請求が可能です。実務上は、先に休業補償の給付を受け、あとから加害者側に休業損害を請求して不足分を補うケースが多くあります。

いずれの制度を利用する場合も、申請のタイミングや提出書類によって支給までの期間が変わります。不安がある場合は弁護士への早めの相談をお勧めします。

2. 交通事故の休業補償はいつもらえる?|早く受け取る方法

労災保険の休業補償を受け取れる時期と、受け取り時期を早める方法について解説します。

2-1. 請求してから1カ月程度が目安

交通事故による休業補償は、労働基準監督署に請求してから1カ月程度で振り込まれるのが一般的です。

交通事故による休業補償を受け取るまでの流れは、大きく分けて3つのステップがあります。

【STEP1】必要書類の提出

労働基準監督署に「休業補償給付支給請求書」などの必要書類を提出します。この書類は、勤務先に依頼して記入してもらうケースが一般的です。

【STEP2】労働基準監督署での審査

労働基準監督署で審査が行われます。提出された請求書や添付書類の内容をもとに、事故の状況や休業期間、収入の減少などを詳細に調査し、補償すべきかどうかについて、通常は1カ月程度で判断されます。

【STEP3】支給決定、給付

支給が決定すると、労働基準監督署から給付金の支給決定通知が届き、指定口座へ休業補償給付金が振り込まれます。スムーズに進めるためには、勤務先の協力、必要書類の準備および医療機関との連携が重要です。

2-2. 休業補償を通常より早く受け取る方法

支給までの期間を短縮したい場合は「受任者払い制度」の利用が考えられます。

受任者払い制度とは、労働者が業務中や通勤中のけがで休業した際に、本来は労災保険から支給される休業補償給付相当額を、労災保険の支給決定を待たずに会社が一時的に立て替えて支払う制度です。

「受任者払い制度」を利用する場合のおおまかな流れは以下のとおりです。

【STEP1】勤務先に相談し、制度を利用する意向を伝える

会社の労務担当者などに、制度を利用した休業補償の立て替えの支払いをお願いしたい旨を申し出る。利用するためには、勤務先と労働者が協力して手続きを進める必要があります。

【STEP2】勤務先による休業補償給付相当額の立て替え

労働者が業務中や通勤中のけがで休業した場合、まずは勤務先が労働者に対して休業補償給付に相当する金額を立て替えて支払います。

【STEP3】受任者払いに必要な書類の作成

次に、勤務先と労働者で受任者払いに必要な休業補償給付支給請求書などの書類を作成します。

【STEP4】書類一式の提出

作成した書類一式を管轄の労働基準監督署に提出します。

【STEP5】申請内容の審査、労災から勤務先への休業補償給付金の振り込み

労働基準監督署が申請内容を審査し、労災保険から勤務先の指定口座に対して、休業補償給付金が振り込まれます。勤務先は労災保険から振り込まれた給付金を受け取り、先に労働者に支払った立て替え分を回収します。

このように、受任者払い制度は事故に遭った労働者の生活資金を早期に安定させるための重要な制度です。

3. 交通事故の休業補償の計算方法

交通事故による休業補償の金額は「給付基礎日額」をもとに算出されます。

3-1. 給付基礎日額とは

「給付基礎日額」とは、事故前の平均的な1日あたりの収入を言います。事故前の3カ月間の収入総額を90日で割った値で計算するのが一般的です。

3-2. 休業補償と休業特別支給金の割合

休業補償の支給額は、給付基礎日額の約60%に相当する金額となるのが原則です。さらに、休業補償を受けている間に一定額を追加で受け取れる「休業特別支給金」は、給付基礎日額の約20%にあたる金額です。つまり、受け取れる金額は、合計で基礎日額の80%となるのが一般的です。

なお、休業開始から3日目までは「待期期間」として補償の対象外となります。

3-3. 【計算例】月給30万円の会社員が30日休業した場合

月給額面30万円の会社員が事故で30日休業した事例です。このケースの給付基礎日額(事故前の3カ月間の収入総額を90日で割った値)は「90万円÷90日=1万円」となるため、1日あたりの休業補償と休業特別支給金の金額は以下のとおりです。

・1日あたりの休業補償給付 :1万円×60%=6000円

・1日あたりの休業特別支給金:1万円×20%=2000円

・1日あたりの受取合計額 :6000円+2000円= 8000円

休業補償給付は休業4日目以降が支給対象となるため、30日間の休業でも最初の3日間は待期期間となり、支給対象日は27日間となります。したがって、30日休業した場合の受取合計額は「8000円×27日=21万6000円」です。

なお、具体的な額を正確に算出するには、給与明細や勤務形態に応じ、事案に即した計算が必要になります。まずは弁護士への相談をお勧めします。

朝日新聞社運営「交通事故の羅針盤」

4. 交通事故の休業損害の賠償金はいつもらえる?

交通事故による休業損害の賠償金は、保険会社との交渉や請求方法により支払いのタイミングが異なります。休業損害は任意保険から支払われるケースと自賠責保険から支払われるケースに分かれるため、それぞれの特徴を理解しておく必要があります。

4-1. 任意保険から休業損害が支払われるタイミング|示談合意後1週間~2週間程度

休業損害は、示談金として治療費や慰謝料などほかの損害と合わせて一括で請求する方法が多いです。この場合、任意保険による休業損害の支払いは、事故の加害者側の保険会社と被害者の間で示談が成立したあとになされます。支払時期は保険会社の対応や交渉の進み具合に左右されるものの、示談後は1週間から2週間程度で支払われる場合が多いです。

ただし、交渉が長引くと支払い開始が遅れる可能性があるため、弁護士に依頼して適切な交渉を行ってもらうのが望ましいと言えます。

なお、被害者の状況によっては、示談交渉前でも休業損害を毎月請求できる「内払い請求」の選択も可能です。

4-2. 自賠責保険から休業損害が支払われるタイミング|申請後1カ月程度

自賠責保険から休業損害を受け取る場合、加害者の任意保険会社を通じて請求する方法に加え、被害者自身が加害者の加入する自賠責保険の保険会社に直接、請求する「被害者請求」もあります。

被害者請求では、必要な書類をそろえて申請すると、おおむね1カ月程度で支払いがなされます。任意保険会社が先払いに応じない場合や交渉が困難な場合に活用されるケースが多いです。

5. 交通事故の「休業損害」の計算方法

交通事故によるけがで仕事を休んだ場合に請求できる休業損害は、1日あたりの基礎収入と休業日数をもとに計算されます。基本的な計算式は次のとおりです。

休業損害=1日あたりの基礎収入×休業日数

ここで大切なのは、1日あたりの基礎収入と休業日数の算定方法です。

5-1. 1日あたりの基礎収入とは

「1日あたりの基礎収入」とは、収入を日割りしたものです。会社員、自営業者、専業主婦や専業主夫、無職者など、職業の種類や有無によって考え方や計算方法が異なります。

【会社員や給与所得者の場合】

会社員や公務員などの給与所得者の場合、事故前3カ月間の給与総額を90日または稼働日数で割って1日あたりの基礎収入を算出します。たとえば月給30万円の会社員が連続して欠勤した場合の基礎日額は「3カ月間の給与総額90万円÷90日=1万円」となります。ただし、公休日があり実稼働日数が3カ月で60日だとすると、「3カ月間の給与総額90万円÷60日=1万5000円」となります。

【事業所得者の場合】

事故前の確定申告などで証明された収入から日割り計算を行う方法や、事故前後の所得の比較によって休業損害を算出する方法が用いられます。

【専業主婦や専業主夫の場合】

専業主婦や専業主夫などの家事従事者は収入が発生しないため、厚生労働省が毎年実施している「賃金構造基本統計調査(通称:賃金センサス)」をもとに日額を計算し、休業日数にかけて算出します。

【無職や学生の場合】

学生でもアルバイト収入があった場合や、無職者でも就労の意欲や能力があり、働ける可能性が高い場合は休業損害を請求できる可能性があります

5-2. 休業日数の数え方

事故により、ある程度の期間を連続して欠勤している場合は、その期間の日数をもって休業日数とします。

たとえば、4月1日から4月30日まで連続して欠勤した場合は、当該期間30日が休業日数となります。また、断続的に欠勤している場合は、実際の欠勤日数が休業日となります。

休業と事故の因果関係は、医師の作成する診断書や治療経過で証明されます。

なお、症状が完治したあと、またはそれ以上の改善が見込めない「症状固定」と医師に診断されたあとの期間は休業損害の対象外となるので注意が必要です。

5-3. 休業損害の計算例

交通事故でけがをして仕事を休んだときに請求できる休業損害は、職業や収入形態によって計算方法が異なります。ここでは2つのケースについて計算例を紹介します。

【40代会社員で月収30万円、休業日数30日の場合】

会社員の休業損害は、事故前3カ月間の給与合計額を90日で割って1日あたりの基礎収入を算出し、それに休業日数をかけて計算します。基本給だけでなく、各種手当も含めた総支給額で計算される点に注意が必要です。

・休業前3カ月間の給与合計:30万円×3カ月=90万円

・1日あたりの基礎収入:90万円÷90日=1万円

・休業日数:30日

・休業損害 = 1万円×30日=30万円

このケースでは、30万円の休業損害が請求可能となります。また、有給休暇を使用して休業した場合でも休業損害の対象になるため、事故の影響で有給休暇を消費した日数分も含めて請求できます。

【50代専業主婦で収入ゼロ、休業日数60日の場合】

専業主婦は収入が発生しないため、休業損害の算定には、賃金に関する政府の統計データ「賃金センサス」に基づく平均収入を使用します。令和元年の賃金センサスによると、女性の平均年収は388万100円となっています。

事故でけがを負った後から症状固定までの間、家事労働に対する支障が平均40%であった場合、休業損害は以下のとおりです。

・1日あたりの基礎収入:388万100円÷365日≒1万630円

・休業日数:60日

・休業損害 =1万630円×60日×40%=約25万5120円

なお、専業主婦ではなく兼業主婦で、給与額が平均賃金よりも低い場合は「賃金センサス」の平均賃金を基礎として休業損害の請求が可能です。

上記の計算例はあくまで一例であり、実際の算定は個別の事情や証明資料に基づいて行われます。適切な補償を得るには、弁護士への相談や依頼をお勧めします。

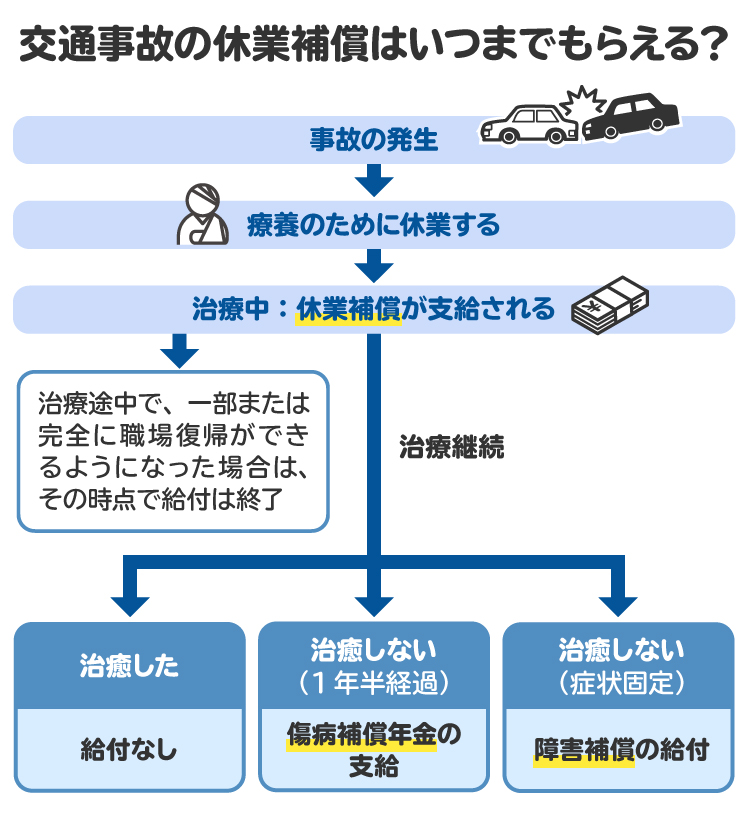

6. 交通事故の休業補償や休業損害はいつまでもらえる?

交通事故の休業補償や休業損害は、けがの治療で働けなくなった期間に対して支払われます。つまり、休業補償や休業損害は、事故発生日から「完治」または「症状固定」までの期間に限って請求可能です。

完治とは、けがや病気が完全に治り、日常生活や仕事に支障がなくなる状態を指します。一方、症状固定とは、これ以上治療を続けても医学的に症状が良くならない状態を言います。

治療期間や休業日数の計算は医師の診断書や保険会社との交渉内容によって変動する場合もありますが、原則的に休業が必要と認められる範囲で算出されます。事故の重症度や病状によって期間が異なるものの、診断書の内容と実際の治療状況、休業状況に基づいて支給されます。

7. 交通事故の休業補償や休業損害を請求する際の注意点

休業補償や休業損害の請求にあたって注意すべきポイントがいくつかあります。特に、二重取りの禁止や請求権の時効などについては理解しておく必要があります。

7-1. 休業補償と休業損害は併用できるが、二重取りはできない|ただし休業特別支給金は例外

休業補償と休業損害は、同じ損害について二重に受け取る、いわゆる「二重取り」は法律上、認められていません。

たとえば労災から休業補償を受けている場合、その損害と同じ内容の休業損害を加害者の任意保険会社にも請求すると重複することとなり、二重取りとみなされます。そのため、加害者の保険会社側には労災から受け取った休業補償分を差し引いた残りの損害分のみの請求が可能となります。

ただし、労災の休業補償に上乗せされる「休業特別支給金」は、休業損害とは別に受け取れます。休業特別支給金は給付基礎日額の約20%に相当するため、休業損害と休業特別支給金を合算すれば、最大で収入の約120%まで補償される場合があります。

7-2. 休業補償や休業損害の請求権には時効がある

休業補償や休業損害の請求権には一定の時効期間が設けられており、期限を過ぎると請求できなくなります。

簡潔にまとめると、下記の表のとおりです。時効期間に留意しつつ各請求を行うようにしてください。

時効期間 | 起算点 | |

|---|---|---|

休業補償 | 2年 | 賃金を受けなかった日ごとに、その翌日から起算 |

休業損害 | 5年 | 被害者または法定代理人が損害および加害者を知ったときから起算 |

8. 休業補償と休業損害はどちらを優先して請求すべき?

休業補償と休業損害は、基本的にはどちらを先に請求しても問題ありませんが、休業補償の請求を先行すべきケース、休業損害を優先させるべきケースがあります。

8-1. 労災の休業補償を先行するほうがよいケース

【自分の過失割合が7割以上のとき】

過失割合とは、交通事故に対する加害者と被害者の過失(不注意やミスなど)の割合のことです。過失割合が「8:2」や「7:3」など被害者側にも過失がある場合には、その割合に応じて被害者が受け取る賠償金が減額されます。これを過失相殺と言います。

自分の過失割合が大きい場合、休業損害は過失相殺によって満額の請求ができなかったり、任意保険会社が支払いを拒否したりするケースもあるため、過失割合にかかわらず支給される休業補償から請求すべきです。

【相手が自賠責保険に加入していなかったとき】

加害者が自賠責保険に加入していない場合は、自賠責保険から休業損害を含む補償が受けられないため、休業補償から請求すべきです。

【長期的な治療が必要になりそうなとき】

治療が長引く場合は、労災保険の休業補償を先に申請し、治療費や休業補償の支援を受けながら進めるのが得策です。

【休業補償等給付の時効期間が経過しそうなとき】

休業補償には2年の時効があるため、期限が迫っている場合は優先的に休業補償の請求手続きを進めるべきです。

どちらを先行して請求すべきか悩ましい場合は、まず弁護士に相談するとよいでしょう。

8-2. 休業損害を先行するほうがよいケース

休業損害を先に請求するほうがよいケースは、主に自賠責保険の「仮渡金」を受給したい場合です。

「仮渡金」とは、自賠責保険に認められている制度で、最終的な賠償金が支払われていない初期段階において、当面の生活費や治療費などの資金不足を補うために、一時的に支払われる先払い金を指します。

仮渡金の申請が認められれば、1週間程度で受け取れます。生活費を取り急ぎ工面する場面では有用ですが、あくまでも将来受け取る保険金の先払いなので、最終的な賠償額が「仮渡金」を下回った場合は、返金が必要となります。

「仮渡金」の金額は、けがの程度や入院期間などによって異なります。たとえば入院14日以上かつ治療30日以上の場合には、40万円まで請求可能です。

相手方が任意保険に加入していない、または任意保険会社が初期対応しない場合は、仮渡金制度を利用して自賠責保険に直接請求し、早めに休業損害分の資金を確保するのが効果的です。

9. 交通事故で休業する場合に弁護士へ相談するメリット

休業損害の請求には複雑で専門的な知識が必要です。弁護士に相談や依頼をすると、さまざまなメリットを得られます。

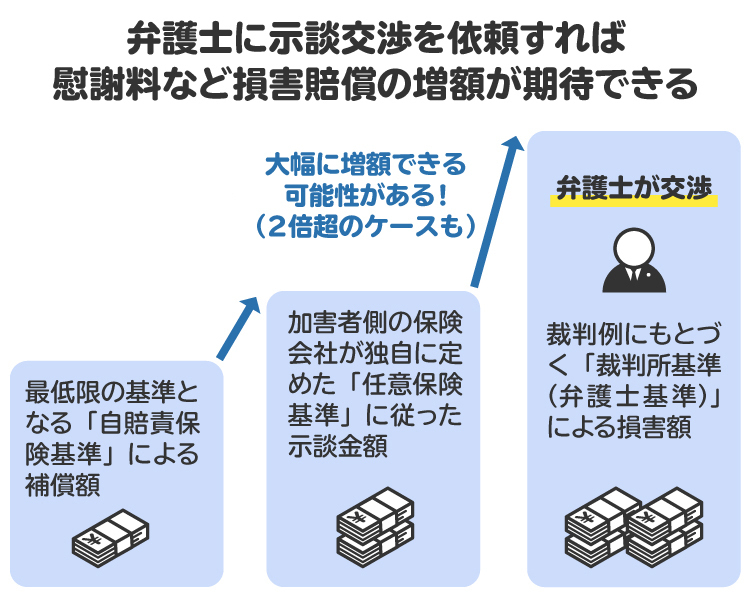

弁護士が介入すれば、請求できる休業損害の正確な金額がわかり、加害者側の保険会社の提示額よりも増額できる可能性が高まります。示談金の算定には、以下の3つの基準があります。

自賠責保険基準:最低限の補償基準。3つの基準のなかで最も低額となることが多い

任意保険基準:任意保険会社が独自に定める基準。自賠責基準より高いが、裁判所基準より低い

裁判所基準(弁護士基準):過去の判例に基づく基準。3つの基準のなかで最も高くなる

保険会社は「任意保険基準」に基づいた低い金額を算定して提示しがちですが、弁護士が介入すれば「弁護士基準(裁判所基準)」を使った適正な金額で算出し、その金額を提示しての交渉が可能となります。

また、弁護士に示談交渉から訴訟までの手続きを一任できるため、被害者は精神的負担や時間的負担が大きく軽減されます。

なお、加入している自動車保険において「弁護士費用特約」が付帯されている場合は、弁護士への相談や依頼にかかる費用が保険会社から支払われるため、経済的な負担を気にせず弁護士に相談や依頼ができます。まずは加入している自動車保険に弁護士費用特約が付帯されているかどうかを確認するのがよいでしょう。

朝日新聞社運営「交通事故の羅針盤」

10. 交通事故の休業補償や休業損害に関して、よくある質問

Q. 加害者側の保険会社に休業損害の内払いを拒否されたら、どうすべき?

休業損害の「内払い」は、示談成立前に休業損害の一部を先に支払ってもらう手続きです。加害者側の保険会社に内払いを拒否され、交渉にも応じてもらえない場合は、裁判所に「仮払い仮処分」の申立てを行い、一時的に支払いを命じてもらう方法があります。

Q. 業務中の交通事故について、休業補償を請求せずに休業損害だけを請求できる?

業務中の交通事故に遭った場合でも、休業補償を請求せず休業損害だけを請求できます。

しかし、労災保険の休業補償に付随する、給付基礎日額の20%に相当する「休業特別支給金」が受け取れなくなるため、結果的に損をする可能性があります。

基本的には、休業補償と休業損害をあわせて請求したほうが、より手厚い補償を受けられます。

11. まとめ 休業補償や休業損害の請求に疑問点がある場合は弁護士に相談を

交通事故によるけがで休業を余儀なくされた場合は、労災保険から支給される休業補償や、加害者側の保険から支給される休業損害を請求できます。

休業補償は請求から1カ月程度で受け取れるのが一般的で、それよりも早く受け取りたい場合は、勤務先が一時的に休業補償相当額を立て替える「受任者払い制度」を利用する方法があります。

一方の休業損害は、加害者側の保険会社との間で示談成立後、1週間から2週間程度で支払われるのが一般的です。被害者の職業や収入形態によって請求できる金額の計算方法が異なり、「休業補償と重複した部分は二重取りができない」「時効がある」などのルールもあります。

こうした煩雑な仕組みや時効の問題などに不安を感じる場合は、交通事故に詳しい弁護士への早めの相談をお勧めします。

(記事は2026年2月1日時点の情報に基づいています)

朝日新聞社運営「交通事故の羅針盤」で

交通事故トラブルに強い弁護士を探す